Tous les trimestres, Edouard Carmignac prend la plume pour commenter les enjeux économiques, politiques et sociaux du moment, voici la dernière.

Paris, le 6 octobre 2022

Madame, Monsieur,

Devant la volatilité extrême des marchés financiers cette année, nombre d’entre vous doivent éprouver un état de perplexité proche de celui si bien évoqué par Bob Dylan :

« It’s getting dark, too dark to see, I feel like I’m knockin’ on heaven’s door »

L’accumulation d’incertitudes est incontestablement anxiogène. Elle porte principalement sur les trois foyers suivants, dont l’issue sera peut-être moins problématique qu’attendue :

• La lutte contre l’inflation par les banques centrales. La chute brutale d’activité provoquée par la Covid a suscité un gonflement de la liquidité globale sans précédent, accompagné par des politiques de stimulation budgétaire également sans précédent. Aussi était-il légitime d’anticiper en ce début d’année un resserrement progressif des politiques monétaires. Las ! L’invasion ukrainienne et son impact majeur sur les prix de l’énergie et des denrées agricoles a porté l’inflation des deux côtés de l’Atlantique à des niveaux proches de 10%, rendant impérative la mise en place de politiques monétaires fortement restrictives. Aussi, Jerome Powell, président de la Fed, assume aujourd’hui ouvertement le risque d’une récession. Quelle devrait en être l’ampleur pour réduire significativement les anticipations inflationnistes et apaiser notamment un marché américain de l’emploi très tendu ? Difficile à estimer, tant la Covid a réduit l’appétence au travail. Cependant, il est vraisemblable qu’au cours des prochains mois, nombre d’accros à la pantoufle reprendront une activité, une fois allégées tant leurs appréhensions sur les risques de contagion, que leur épargne constituée pendant la pandémie, ainsi que leur pouvoir d’achat face à la hausse des prix. Néanmoins, nous ne sommes plus dans les années 1980 de Mr. Volcker et la réduction de la tolérance à une chute d’activité, écarte selon nous le risque d’une récession sévère. En attendant, la Fed disposant d’un mandat clair de casser l’inflation, l’Amérique continuera à drainer la liquidité globale, pesant sur les prix de l’ensemble des actifs, et le dollar devrait poursuivre son ascension.

• La crise européenne de l’énergie. Le choc est majeur. La hausse de la facture énergétique approche 10% du PNB européen, mais elle sera largement assumée par les Etats. Par ailleurs, les niveaux actuels de stockage de gaz, le recours à des énergies d’appoint et la mise en place d’incitations à des réductions de consommation, ont sensiblement réduit les risques de pénurie hivernale. De telles mesures ne sauraient être pérennes et la compétitivité des économies européennes est sérieusement menacée. Cependant l’effondrement de l’armée russe – qui nous semblait probable en avril dernier -, devrait écourter singulièrement le mandat de V. Poutine. Il renforce certes le risque d’escalade, mais rend plus vraisemblable une révolution de palais.

• Le ralentissement de l’économie chinoise. Déjà en proie à l’assainissement d’une bulle immobilière, la Chine s’est infligée une double peine : le suivi d’une politique zéro covid paralysant une partie significative de l’activité, tant et si bien que près de 20% des jeunes de moins de 25 ans sont aujourd’hui sans emploi. Sera-t-elle remise en cause après la reconduction de Xi Jinping au Congrès du Parti ce mois-ci, ou faudra-t-il attendre la réunion de l’assemblée générale en mars prochain ? Son aménagement en tous les cas semble inévitable et devrait susciter le brusque réveil d’une économie chinoise devenue léthargique.

En conclusion, le pessimisme ambiant est-il justifié ? L’analyse des principaux foyers d’incertitude révèle bien des opportunités. Cependant, en attendant que ces incertitudes soient au moins en partie levées, nous continuerons à veiller à gérer les risques de nos portefeuilles avec une diligence particulière.

Je vous prie d’agréer, Madame, Monsieur, l’expression de ma considération choisie.

Les modèles les plus emblématiques des marques Rolex, Patek Philippe, Audemars Piguet et Vacheron Constantin sont devenus introuvables en magasin. La pénurie, créée par une demande extrêmement forte, s’installe durablement et les prix à la revente flambent. Faisant office de valeur refuge en période de crise, les montres de luxe sont devenues aujourd’hui un investissement à forte rentabilité.

Par Franck Boccara

Inflation, crise énergétique, menace de guerre nucléaire ou que sais-je… rien n’empêche les fabricants de montres de luxe de crouler sous les commandes, si bien qu’une douzaine de modèles emblématiques très convoités ont disparus des vitrines des magasins qui les vendaient habituellement. Surnommées les « grands fauves », il s’agit de montres très convoitées fabriquées par les marques Rolex, Patek Philippe , Audemars Piguet et, dans une moindre mesure, Vacheron Constantin.

« Nous sommes navrés, nous n’avons absolument rien en stock. Nous n’avons que des modèles d’exposition », rétorque un vendeur de la boutique Rolex d’un grand magasin parisien en ajoutant : « Impossible chez nous de vous mettre sur liste d’attente, même pour une Oyster Perpetual en acier (modèle de base de la gamme Rolex).

Rolex Cosmograph Daytona

« Pour la Daytona, le délai se compte en années, nous ne pouvons rien vous promettre », répond-on à un autre acheteur chez un spécialiste de l’occasion près de la place Vendôme. Même réponse du côté de Genève à un client VIP par son vendeur attitré : « La Nautilus (de Patek Philippe), vous la voulez ? N’y comptez pas ». Cependant, à la faveur des « bonnes relations » de ce collectionneur, il a exceptionnellement réussi à la trouver ailleurs sous réserve d’un délai d’attente de trois mois.

« Le client qui n’est pas régulier n’a absolument aucune chance d’acquérir une Daytona chez Rolex, une Nautilus chez Patek Philippe ou une Royal Oak chez Audemars Piguet. Les maisons n’en gardent pas moins quelques modèles pour leurs meilleurs clients ; la pénurie s’organise, la frustration se gère, mais personne ne vous le dira ouvertement », lache sous couvert d’anonymat un dirigeant d’un grand groupes du secteur.

Le marché des montres de luxe d’occasion explose

La demande de montres de luxe d’occasion, en forte augmentation depuis 2018, a littéralement flambé avec la pandémie puisque 2021 a été une année record. Dans ce contexte, nombre d’acteurs veulent leur part du gateau. Ainsi, les marques de luxe, longtemps restées en dehors de ce marché, commencent à aller y chasser en proposant « des montres de seconde main certifiées ».

Patek Philippe – Nautilus Moon Phase

La cote des modèles les plus recherchés s’envolent comme par exemple la Nautilus 5711 de Patek Philippe qui, après l’annonce de l’arrêt de sa fabrication en janvier 2021, est devenue hyperspéculative. Certaines déclinaisons affichent à la revente des prix dix fois supérieurs, si ce n’est plus. Il y a des envolées à 350.000 euros, et même jusqu’à près de 700.000 euros pour certains modèles – plus de 25 fois la valeur initiale. « De telles plus-values sur les montres neuves, c’est du jamais-vu », constate un revendeur. Les plus aisés n’hésitent pas à payer le prix fort, mais beaucoup affirment être déroutés par le phénomène qui touche des modèles qui ne sont pas exclusifs et qui ne sont pas vendus en série limitée.

Le groupe Rolex, qui totalise selon Morgan Stanley 8 milliards de ventes annuelles (contre 2,3 milliards pour Cartier par exemple) affirme de son côté qu’il peine à étancher la soif des amateurs puisque l’ensemble de sa production repose sur quatre sites en Suisse. « La rareté des produits Rolex ne relève pas d’une stratégie. La production actuelle ne peut répondre à la demande mondiale existante de manière exhaustive sans diminuer la qualité des montres, ce qui n’est pas envisageable. Aucun compromis sur la qualité ne sera jamais fait », déclare-t-il aux « Echos ». Il faut un an pour fabriquer une Rolex. Et les capacités de production ne peuvent pas s’élargir à l’infini.

Mais alors on se demande pourquoi ne pas démultiplier la production d’un modèle particulièrement demandé au détriment d’autres ? Pas question de « tuer la poule aux oeufs d’or » ni de dépendre d’un seul modèle phare, explique un concurrent.

Audemars Piguet – Royal Oak 155OOST

Dans un contexte mondial incertain et avec une crise économique qui pointe, les montres de luxe atteignent des records historiques et deviennent un placement sûr et une valeur refuge…tout le paradoxe de notre époque. Le récent effondrement des cryptomonnaies n’a fait que renforcer la tendance.

Située à Aix-en-Provence, la Financière de l’Arc a réussi le pari d’offrir aux dirigeants de PME et ETI du grand sud une réelle expertise de gestion de portefeuille de proximité, humaine et personnalisée.

Amandine Gérard, co-fondatrice, nous présente avec beaucoup de simplicité une offre dédiée spécialement à l’accompagnement des chefs d’entreprises dans leur enjeux de gestion de patrimoine privé et professionnel.

Au retour de ces congés estivaux et après deux années si compliquées, beaucoup s’interrogent sur la pertinence d’acquérir une résidence secondaire mais est-ce un réel investissement ou une fausse bonne idée ?

Par Géraldine Métifeux, associée fondatrice d’ALTER EGALE

Concernant la résidence secondaire, deux approches sont possibles : soit mesurer l’investissement versus le coût des vacances en location ou hôtel, ou soit mesurer le plaisir de recevoir dans un bien qui nous appartient. Cette deuxième possibilité ne sera pas traitée car elle vient d’une approche purement subjective. Nous retiendrons donc l’approche économique et patrimoniale.

Hypothèses : Considérons une location de vacances d’une grande maison familiale avec tout le confort durant le mois d’août et retenons un coût global (ménage, location, location voiture, train ou avion) de l’ordre de 25K€ pour une famille de 5 personnes.

Géraldine Métifeux

Si vous deviez acheter

votre résidence secondaire, il faudrait donc que ce coût soit

relativement équivalent. Nous pourrions même admettre qu’il soit

plus élevé puisque vous construisez un patrimoine que vous pourriez

mobiliser à terme pour créer des revenus complémentaires ou pour

transmettre.

Retenons l’acquisition

de cette même maison pour un prix de 700K€. A ce prix, il faudra

ajouter les frais de notaire, ameublement et décoration (sans

considération de travaux). Le coût d’acquisition serait donc de

l’ordre de 800K€. Un crédit de 800K€ sur 20 ans, si on

retient un taux d’emprunt de 1.20% (assurance comprise) emporte des

mensualités de plus de 3 750€ par mois soit 45K€ par an.

Il faut ajouter

l’entretien du bien à l’année (jardinier, pisciniste, EDF,

Fibre, etc.) ainsi que les taxes afférant au bien. Considérons un

coût annuel de l’ordre 8K€.

Ce qui implique donc un

effort d’épargne de l’ordre de 53K€ soit 28K€ de plus que

dans notre hypothèse de vacances estivales.

Comment rentabiliser

cet investissement ?

Ce qui vient le plus

naturellement à l’esprit est de louer le bien quand vous ne

l’occupez pas.

Imaginons que vous puissiez le louer un mois en plein été et quelques semaines en basses saisons. Supposons que vous puissiez la louer en haute saison 4 000€ par semaine et 2 000 en basse saison. Nous pourrions considérer que vous seriez vraisemblablement à même de percevoir 28K€ de revenus bruts, soit précisément le delta de trésorerie, le surcoût de cette acquisition.

Quelle fiscalité pour

les revenus locatifs tirés de votre résidence secondaire ?

La nature juridique des

revenus est nécessairement meublée donc commerciale. Si vous avez

acheté votre résidence secondaire en direct sans structure

particulière, il suffira d’obtenir un Siret pour cette activité

et déclarer vos revenus en meublé non professionnel. Pour éviter

des calculs et des proratas complexes, vous pourriez même avoir

intérêt à les déclarer en micro-BIC (sous réserve de ne pas

dépasser le seuil de 72.6K€ de recettes par an).

Mais vous pouvez

également envisager d’acquérir votre résidence secondaire soit

via une SCI à l’IS soit via une SARL à l’IR. Dans ces cas, vous

pourriez envisager de vous louer le bien au lieu de vous octroyer un

droit de jouissance gracieux. Cela permettrait sous certaines

réserves de pouvoir amortir le bien et le mobilier dans sa totalité.

Pour trancher entre telle ou telle forme de détention, ce sera

naturellement du cas par cas. Votre conseil en gestion de patrimoine

peut parfaitement vous accompagner pour éclairer votre choix.

En résumé, une

résidence secondaire peut ne pas emporter trop de frais sous réserve

que vous acceptiez de la louer en partie.

L’envolée actuelle des prix ne pèse pas seulement sur le porte-monnaie des ménages. Couplée à la hausse des taux d’intérêt destinée à l’endiguer, l’inflation affecte également les rendements financiers, la Bourse et le marché de l’immobilier.

Hausse des prix du pétrole, pénurie de composants électroniques et de matières premières, renchérissement des coûts de transport des marchandises … Voici quelques-unes des raisons de l’envolée actuelle des prix dont les effets ne se limitent pas au seul pouvoir d’achat des ménages.

La situation est telle qu’elle a incité les banques centrales – dont la mission principale consiste à veiller à la stabilité des prix – à intervenir pour juguler cette inflation générale. Désireuses de réguler une activité économique montrant des signes de surchauffe (ralentissement de la croissance et inflation forte), la Réserve fédérale américaine (Fed) et la Banque centrale européenne (BCE) ont décidé de relever leurs taux d’intérêt.

Cette stratégie vise à limiter l’accès au crédit des entreprises ou des ménages et ce faisant leurs capacités d’investissement, régulant ainsi l’activité économique. Cette inflation forte et durable, et sa conséquence, la hausse des taux d’intérêt, ne sont toutefois pas sans répercussion sur le patrimoine des ménages.

Quels sont les effets de l’inflation pour les épargnants ?

Premier effet pour les épargnants, la baisse des rendements financiers réels. Il convient de distinguer le rendement réel de celui affiché d’un placement financier. En effet, si un compte sur livret rémunère l’épargne à un taux de 3 %, son rendement réel n’est pas nécessairement de 3 %. Il est même possible qu’il soit négatif si dans le même temps l’inflation est supérieure à 3 %1. Car de la même façon que pour votre pouvoir d’achat, la hausse des prix va réduire votre « pouvoir d’épargne » en diminuant la rémunération réelle de votre placement.

Deuxième effet négatif, la baisse des marchés d’actions, qui sont censés refléter l’évolution économique des entreprises sur le long terme. Tout d’abord, l’inflation peut peser sur les résultats financiers d’une société si celle-ci ne parvient pas à répercuter sur ses propres prix de vente la hausse de ceux qu’elle subit (matières premières, loyers, salaires…).

Par ailleurs, de nombreux investisseurs calculent la valeur d’une entreprise en estimant le montant des bénéfices que la société pourra générer au regard de sa croissance, de ses perspectives ou encore du contexte économique. Cette méthode repose sur le principe selon lequel la valeur de l’argent évolue avec le temps2 en fonction de l’inflation et des taux d’intérêt. Dans ce cadre, des taux qui augmentent signifient un coût du temps plus élevé, ce qui va réduire la valeur estimée de l’entreprise par les investisseurs, et donc de ses actions.

Ensuite, des investisseurs en quête d’un rendement plus « sûr » peuvent privilégier des placements rémunérés rendus plus attractifs par la hausse des taux d’intérêt comme certaines obligations – ces emprunts émis par un Etat ou une entreprise pour financer son développement en échange d’une rémunération.

En outre, cette hausse des taux va entraîner un renchérissement du coût du crédit :

pour les entreprises, cela va affecter leurs capacités d’emprunt et donc leurs investissements et leur développement, ce qui peut affaiblir leur valeur boursière ;

pour les ménages, cela va peser non seulement sur leur capacité à consommer mais aussi sur celle à emprunter, en particulier en matière de logement. Cela peut d’ailleurs provoquer à terme une baisse des prix du marché de l’immobilier.

Autre écueil, la baisse de la valeur des obligations. Car le prix d’une obligation baisse à mesure qu’augmentent les taux.

Est-il possible de tirer profit de l’inflation, et si oui comment ?

Dans un environnement de forte inflation, il convient de privilégier des investissements dans des actions d’entreprises capables de bénéficier de la hausse des prix ou qui y sont moins sensibles. Investir dans le secteur du luxe peut par exemple constituer une option intéressante alors que le prix n’est pas un critère d’achat déterminant pour les clients de ces sociétés.

Du côté des obligations, l’augmentation des prix des matières premières peut favoriser le financement d’entreprises impliquées dans leur production ou leur négoce.

Il est aussi possible d’opter pour des produits qui permettent de protéger ses investissements de différents risques comme l’inflation. Mais de tels instruments dits « dérivés » nécessitent une certaine expertise.

Le contexte actuel de hausse des prix devrait certainement durer, surtout si cela donne lieu à une hausse des salaires généralisée. Si les banques centrales s’attellent à en limiter les effets, la situation n’est pas indolore pour les ménages et leur patrimoine.

Face à un tel environnement, une gestion active3 et diversifiée de l’épargne présente de nombreux atouts par sa capacité à diversifier les placements et sélectionner des opportunités d’investissement.

1Le rendement réel correspond au taux d’intérêt affiché diminué de l’inflation 2100 euros ne permettent pas d’acheter aujourd’hui la même quantité de biens qu’il y a 20 ans car les prix de ces biens ont évolué depuis 3La gestion active consiste à acheter des actifs financiers (actions, obligations, devises, etc.) en sélectionnant ceux qui vont générer une meilleure performance par rapport aux autres et en achetant au meilleur moment. A l’inverse, la gestion passive cherche à suivre un indice boursier.

Investir dans l’innovation qui se soucie de demain ! Carmignac Portfolio Grandchildren est conçu pour traverser les générations en investissant dans des « sociétés de qualité », c’est-à-dire celles dont les finances sont saines et la rentabilité durable. Ces sociétés sont souvent moins endettées et ont des marges stables élevées, ce qui leur permet de générer plus de trésorerie[1]. Cette liquidité peut être réinvestie en interne et ainsi alimenter l’innovation afin de créer des moteurs de croissance supplémentaires.

Qu’entendons-nous par des « sociétés de qualité » ?

Le Fonds adopte un processus d’investissement unique et robuste évaluant la qualité des sociétés à travers des paramètres clés. Notre processus de sélection nous permet de présenter un portefeuille de 35-45 convictions à partir d’un univers d’investissement de 1 500 valeurs. L’optimisation de la cyclicité du marché, réalisée via une gestion active de nos positions, est également un atout important de notre approche.

Un Fonds pour les générations futures

Des études montrent que 84,4 billions de dollars de patrimoine seront transmis d’ici 2045 : 72,6 billions de dollars d’actifs seront transmis aux héritiers, tandis que 11,9 billions de dollars seront donnés à des organismes de bienfaisance[2].

Les « sociétés de qualité » dans lesquelles nous investissons ont été choisies en raison de leur véritable potentiel de croissance à long terme. En investissant dans ces sociétés, Carmignac Portfolio Grandchildren vise à obtenir des résultats sur le long terme et ainsi construire un capital pour les investisseurs eux-mêmes, mais également un héritage qui pourra être transmis de génération en génération.

Avec cet objectif de transmission, nous sommes convaincus qu’en tant qu’investisseurs, il est de notre responsabilité de créer de la valeur pour nos clients à travers une approche durable, et

ainsi préserver notre monde pour les générations futures. Nous prenons en compte la contribution environnementale et sociale des entreprises au travers des priorités définies par les Objectifs de Développement Durable (ODD) des Nations Unies. Chez Carmignac, nous avons identifié neuf ODD comme « investissables », ce qui signifie que les entreprises dans lesquelles nos Fonds peuvent investir sont capables de soutenir les avancées vers l’atteinte de ces objectifs à travers leurs produits et services. En ce sens, Carmignac Portfolio Grandchildren a pour objectif durable d’investir plus de 50% de ses encours dans des sociétés dont plus de 50% des revenus proviennent de biens et de services alignés positivement sur au moins un des neuf ODD « investissables » par Carmignac : (1) Pas de pauvreté ; (2) Faim « zéro » ; (3) Bonne santé et bien-être ; (4) Éducation de qualité ; (6) Eau propre et assainissement ; (7) Énergie propre et d’un coût abordable ; (9) Industrie, innovation et infrastructure ; (11) Villes et communautés durables ; et (12) Consommation et production durables.

La qualité est source d’innovation

Carmignac Portfolio Grandchildren sélectionne des « sociétés de qualité » qui réinvestissent leurs bénéfices pour l’avenir en visant une croissance durable. Nous nous entretenons avec les sociétés afin de comprendre comment elles identifient les nouveaux besoins qui émergent d’un environnement en perpétuel évolution afin d’adapter leur stratégie. Les sociétés qui s’efforcent d’anticiper les changements en investissant dans la recherche et le développement seront en mesure de proposer aux consommateurs des produits innovants.

En se concentrant sur des sociétés qui réinvestissent leurs bénéfices, Carmignac Portfolio Grandchildren offre des opportunités à travers des acteurs qui savent rester rentables en s’adaptant continuellement à son environnement.

Carmignac Portfolio Grandchildren

Principaux risques du fonds

Action

Les variations du prix des actions dont l’amplitude dépend de facteurs économiques externes, du volume de titres échangés et du niveau de capitalisation de la société peuvent impacter la performance du Fonds.

Risque de change

Le risque de change est lié à l’exposition, via les investissements directs ou l’utilisation d’instruments financiers à terme, à une devise autre que celle de valorisation du Fonds.

Gestion discrétionnaire

L’anticipation de l’évolution des marchés financiers faite par la société de gestion a un impact direct sur la performance du Fonds qui dépend des titres sélectionnés.

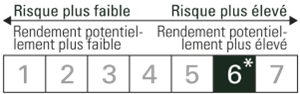

* Echelle de risque du DICI (Document d’Informations Clés pour l’Investisseur). Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps.

** Le Règlement SFDR (Sustainable Finance Disclosure Regulation) 2019/2088 est un règlement européen qui demande aux gestionnaires d’actifs de classer leurs fonds parmi notamment ceux dits : « Article 8 » qui promeuvent les caractéristiques environnementales et sociales, « Article 9 » qui font de l’investissement durable avec des objectifs mesurables, ou « Article 6 » qui n’ont pas nécessairement d’objectif de durabilité. Pour plus d’informations, visitez : https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=fr.

Ceci est une communication publicitaire destinée à des clients professionnels.Veuillez vous référer au KIID/prospectus avant de prendre toute décision finale d’investissement.

Le présent document ne peut être reproduit en tout ou partie, sans autorisation préalable de la Société de gestion. Il ne constitue ni une offre de souscription ni un conseil en investissement. Ce document n’est pas destiné à fournir, et ne devrait pas être utilisé pour des conseils comptables, juridiques ou fiscaux. Il vous est fourni uniquement à titre d’information et ne peut être utilisé par vous comme base pour évaluer les avantages d’un investissement dans des titres ou participations décrits dans ce document ni à aucune autre fin. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Elles se rapportent à la situation à la date de rédaction et proviennent de sources internes et externes considérées comme fiables par Carmignac, ne sont pas nécessairement exhaustives et ne sont pas garanties quant à leur exactitude. À ce titre, aucune garantie d’exactitude ou de fiabilité n’est donnée et aucune responsabilité découlant de quelque autre façon pour des erreurs et omissions (y compris la responsabilité envers toute personne pour cause de négligence) n’est acceptée par Carmignac, ses dirigeants, employés ou agents.

La durée minimum de placement recommandée équivaut à une durée minimale et ne constitue pas une recommandation de vente à la fin de ladite période.

L’accès au Fonds peut faire l’objet de restriction à l’égard de certaines personnes ou de certains pays. Le présent document ne s’adresse pas aux personnes relevant d’une quelconque juridiction où (en raison de la nationalité ou du domicile de la personne ou pour toute autre raison) ce document ou sa mise à disposition est interdit(e). Les personnes auxquelles s’appliquent de telles restrictions ne doivent pas accéder à ce document. La fiscalité dépend de la situation de chaque personne. Les fonds ne sont pas enregistrés à des fins de distribution en Asie, au Japon, en Amérique du Nord et ne sont pas non plus enregistrés en Amérique du Sud. Les Fonds Carmignac sont immatriculés à Singapour sous la forme d’un fonds de placement de droit étranger réservé aux seuls clients professionnels. Les Fonds ne font l’objet d’aucune immatriculation en vertu du US Securities Act de 1933. Le fonds ne peut être proposé ou vendu, directement ou indirectement, au bénéfice ou pour le compte d’une « US person » au sens de la réglementation S américaine et du FATCA. Les risques et frais relatifs aux Fonds sont décrits dans le DICI/KIID (Document d’informations clés pour l’investisseur). Le DICI/KIID doit être tenu à disposition du souscripteur préalablement à la souscription. Le souscripteur doit prendre connaissance du DICI/KIID. Les investisseurs peuvent perdre tout ou partie de leur capital, attendu que les Fonds n’offrent pas de garantie de capital. Tout investissement dans les Fonds comporte un risque de perte de capital.

Le prospectus, les DICI/KIID, la VL et les rapports annuels des Fonds sont disponibles sur www.carmignac.com, ou sur demande auprès de la Société de gestion. Carmignac Portfolio désigne les compartiments de la SICAV Carmignac Portfolio, société d’investissement de droit luxembourgeois conforme à la directive OPCVM.

Les Fonds sont des fonds communs de placement de droit français conformes à la directive OPCVM ou AIFM. La société de gestion peut décider à tout moment de cesser la commercialisation dans votre pays. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 6 intitulée « Résumé des droits des investisseurs » : https://www.carmignac.fr/fr_FR/article-page/informations-reglementaires-3862

En Suisse : Le prospectus, KIID, et les rapports annuels des Fonds sont disponibles sur le site www.carmignac.ch et auprès de notre représentant en Suisse (Switzerland) S.A., Route de Signy 35, P.O. Box 2259, CH-1260 Nyon. Le Service de Paiement est CACEIS Bank, Paris, succursale de Nyon / Suisse Route de Signy 35, 1260 Nyon.Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 6 intitulée « Résumé des droits des investisseurs » : https://www.carmignac.ch/fr_CH/article-page/informations-reglementaires-1789

Copyright: Les données publiées sur cette présentation sont la propriété exclusive de leurs titulaires tels que mentionnés sur chaque page.

CARMIGNAC GESTION, 24, place Vendôme – F – 75001 Paris – Tél : (+33) 01 42 86 53 35 Société de gestion de portefeuille agréée par l’AMF. SA au capital de 15,000,000 € – RCS Paris B 349 501 676

CARMIGNAC GESTION Luxembourg, City Link – 7, rue de la Chapelle – L-1325 Luxembourg – Tel : (+352) 46 70 60 1 Filiale de Carmignac Gestion. Société de gestion de fonds d’investissement agréée par la CSSF. SA au capital de 23 000 000 € – RC Luxembourg B67549

Le conflit en Ukraine a des effets non négligeables sur l’économie mondiale et également sur le marché crypto qui est naturellement impacté par le contexte géopolitique. La question que tout le monde se pose est de savoir si cette courbe descendante de la valeur des cryptos représente une opportunité pour les investisseurs qui miseraient sur la remontée des cours. Essayons d’apporter quelques éléments d’analyse…

Par Franck Boccara

Les cryptomonnaies ont séduit les investisseurs du monde entier et ce simple fait indique qu’elles ne disparaitront pas du paysage financier de sitôt. Un récent sondage réalisé en Asie par Accenture démontre que 50% des Asiatiques sont détenteurs de monnaies virtuelles. En Europe, ce chiffre a déjà dépassé la barre des 10% selon une étude de la Banque Centrale Européenne (BCE) qui montre clairement que l’investissement dans les cryptos connait une progression permanente dans les pays où elle a sondé les habitudes financières, c’est à dire la France, la Belgique, les Pays-Bas, l’Allemagne, l’Italie et l’Espagne.

Le volume des portefeuilles reste de son côté assez modeste puisque 37% des investisseurs possèdent moins de 1000 € en cryptoactifs tandis que 29% en possède entre 1000 et 4999 € et 21% plus de 10.000 €. Cette prudence des investisseurs européens est encourageante puisque la plupart des analystes financiers conseillent de ne pas investir plus de 5% de ses avoirs en cryptomonnaies.

Faut-il profiter de la baisse ?

Si l’on se base sur l’histoire des marchés boursiers en parallèle avec celle des crypto-monnaies, tout laisse à penser que les cours finiront par remonter. Si l’on prend l’exemple du Bitcoin, on constate qu’il a traversé de nombreux cycles dans le passé et qu’il a toujours rebondi. Dans les faits, tout investisseurs qui a acquis et conservé cette monnaies pendant quatre ans ou plus a vu un retour positif sur son investissement.

Il n’est pas nécessaire d’avoir une grande expertise en finance pour comprendre qu’en période de baisse des marchés, il est pertinent d’acheter davantage de titres. C’est pourquoi, il est conseillé de conserver un peu de liquidité disponible pourpouvoir réinvestir lors de ces périodes de correction ou de renversement de tendance

Cependant, la crypto reste un investissement particulier puisque très volatile et il n’existe aucune garantie que le cours de ces monnaies se redresse et encore moins qu’il atteigne ses sommets antérieurs. C’est pourquoi il ne faut être tenté d’investir plus que ce que l’on peut se permettre de perdre; de plus, il serait très anxiogène d’investir maintenant et d’attendre que le bitcoin se redresse. L’investissement dans un marché en baisse demande de la patience et de la capacité à parquer et oublier ces valeurs, peut-être même durant quelques années. Les experts s’accordent à dire que le bitcoin finira par remonter, mais le risque existe toujours.

Le Bitcoin n’est donc pas une solution pour les investisseurs à la recherche de plus-value à court terme mais pour ceux armés de patience. Le marché reste vulnérable, pas seulement par les risques de faillite de certaines crypto-monnaies, mais aussi par la situation économique et géopolitique que nous vivons actuellement.

Note de la rédaction : La cryptomonnaie est soumise à une volatilité extrêmement élevée. Elle n’est pas régulée, ce qui en fait un investissement risqué. Investir de l’argent coûte aussi de l’argent. Les gains éventuels réalisés en cryptomonnaies sont à déclarer.

Quel semestre ! En l’espace de six mois, les marchés auront connu les mouvements parmi les plus marquants de l’après-guerre. Ainsi, les taux des emprunts d’Etat à dix ans se seront hissés de 1.5% des deux côtés de l’Atlantique faisant enregistrer à ces obligations réputées peu risquées une baisse de près de 12 %, tandis que les bourses mondiales chutaient de 13.2%, et que le cours du pétrole s’appréciait de 36%.

La racine de cette violente déstabilisation ? Une inflation hors contrôle exigeant la mise en place de politiques monétaires restrictives qui pénaliseront une croissance mondiale déjà ébranlée par l’érosion des pouvoirs d’achat suscitée par la hausse des prix. Ainsi, à l’inverse des cycles habituels où les Banques Centrales veillaient à résorber l’inflation en ralentissant une activité portée par une demande excessive, elles se doivent d’intervenir alors que la résilience de la hausse des prix est fomentée par une offre insuffisante.

Dans mes dernières lettres, je vous faisais part de mes préoccupations quant aux tensions amenées par la Covid, tant de nature temporaire sur les circuits de fabrication, que de nature plus durable sur le marché du travail, auxquelles il convenait de rajouter le surcoût de la facture énergétique devant à la fois répondre au sous-investissement dans les énergies fossiles ces dernières années et au développement des énergies renouvelables. L’invasion de l’Ukraine a enflammé ces tensions par un double choc énergétique et alimentaire. Il y a trois mois, je vous écrivais qu’au vu de la fragilité de l’économie russe, il était improbable que V. Poutine s’engage dans un conflit de longue durée, à moins de prendre le risque de susciter l’effondrement de son économie et de son régime. C’était sous-estimer son jusqu’au-boutisme animé par l’ambition de redonner à la Russie ses frontières historiques.

Aussi, quelles sont nos attentes pour les prochains mois ? il est à craindre que V. Poutine mette à exécution sa menace de réduire encore davantage l’approvisionnement en gaz de l’Europe, conduisant ainsi notre continent à une récession inévitable. La mise en évidence de notre vulnérabilité se traduirait par une dépréciation des actifs européens, euro compris naturellement. Déjà l’Allemagne est touchée, enregistrant son premier déficit commercial depuis 30 ans. A contrario, les perspectives de la Chine semblent plus réjouissantes. Peu touchée par l’inflation, son activité bénéficie d’une floraison de plans de soutien de l’activité. Les Etats-Unis, moins menacés par les chocs énergétiques et alimentaires, devront composer avec une politique monétaire de la FED dont la restrictivité devrait cependant s’amenuiser avec la décélération attendue de l’activité. Cette évolution devrait favoriser les valeurs à bonne visibilité malmenées par les marchés depuis un an, mais dont la robustesse de la croissance devrait être réappréciée.

Dans ces marchés difficiles mais porteurs d‘opportunités, nous veillerons à gérer les risques de nos portefeuilles avec une diligence particulière. Souhaitant contribuer avec plus de succès à votre sérénité en cette période anxiogène, je me permets de vous souhaiter des vacances heureuses et vous prie d’agréer, Madame, Monsieur, l’expression de ma considération choisie.

Edouard Carmignac

Les informations présentées ci-dessus ne peuvent être reproduites, en tout ou partie, sans autorisation préalable de la société de gestion. Elles ne constituent ni une offre de souscription, ni un conseil en investissement. Ces informations peuvent être partielles et sont susceptibles d’être modifiées sans préavis.

Depuis le 1er juin 2022, les règles qui touchent à l’assurance emprunteur souscrite à l’occasion d’un crédit immobilier ont évolué à l’avantage de l’emprunteur, notamment grâce au droit à l’oubli. Petit tour d’horizon.

Par Eric Orsini

Qu’est-ce que le droit à l’oubli ?

Le droit à l’oubli a pour but de permettre d’effacer du dossier médical de l’emprunteur tous les éléments témoignant du cancer dont celui-ci aurait guéri. En d’autres termes, L’emprunteur est en droit de ne pas mentionner la maladie au moment de souscrire un emprunt immobilier et donc de pouvoir accéder à une assurance emprunteur sans surprime.

Jusqu’à présent, les emprunteurs ayant vaincu une maladie étaient considérés par les organismes de crédit comme des personnes présentant des risques de rechutes ou d’accidents supérieurs à ceux de la moyenne des emprunteurs). Cette qualification amenait souvent à un refus de l’assurance de prêt immobilier et donc du crédit immobilier lui-même, ou au mieux entrainait une application de taux majorés avec de lourdes exclusions de garanties.

Assurance emprunteur et droit à l’oubli : quoi de neuf ?

De nos jours, les prêts immobiliers accordés par les organismes de crédit sont en général accompagnés par un contrat d’assurance qui couvre les risques de nature à menacer les capacités de l’acquéreur à rembourser (décès, invalidité, perte d’emploi ou incapacité de travail, etc.).

Depuis le 1er juin 2022, ce droit à l’oubli grâce auquel aucune information médicale sur les pathologies cancéreuses ne peut être recueillie par les organismes assureurs bénéficie d’un délai qui ne peut excéder 5 ans après la date de fin du protocole thérapeutique.

La loi va plus loin dans le sens des emprunteurs puisque ceux-ci ne sont plus obliger de subir un questionnaire et à un examen médical si les 2 conditions suivantes sont réunies :

La part assurée sur l’encours cumulé des contrats de crédit n’excède pas 200 000 € par assuré.

L’échéance de remboursement du crédit contracté est antérieure au 60ème anniversaire de l’assuré.

Cette absence de questionnaire médical s’applique aux prêts immobiliers dédiés à des consommateurs pour l’acquisition de biens à usage d’habitation et à usage mixte (habitation et professionnel).

Enfin, la dernière faveur faite aux emprunteur leur permet de résilier à tout moment leur contrat d’assurance-emprunteur pour les offres de prêt émises depuis le 1er juin 2022. Ce droit n’est ouvert aux contrats d’assurance en cours d’exécution à cette date qu’à partir du 1er septembre 2022.

L’investissement dans les PME peut s’interpréter comme un acte citoyen puisqu’il s’agit d’un investissement dans l’économie réelle mais c’est aussi et surtout un excellent moyen de diversifier son patrimoine. En effet, les PME ont une volatilité souvent moins importante que celle des grands groupes cotés qui sont plus corrélés aux fluctuations des marchés financiers. L’investissement dans les PME comporte des risques non négligeables mais peut offrir des rendements intéressants, auxquels peut s’ajouter une réduction d’impôt : le fameux IR PME. Voici tous les détails sur les avantages fiscaux relatifs à l’investissement dans les PME en 2022.

Par Franck Boccara

L’investissement au capital de PME non cotées de moins de 7 ans ayant leur siège social dans l’Union Européenne ou dans un État membre de l’Espace Économique Européen permet un avantage fiscal. Pour cela, l’investissement doit avoir lieu au moment de la constitution du capital ou au moment d’une augmentation de capital. Cette réduction d’impôts s’applique à l’investissement en direct ainsi qu’à l’investissement via certains fonds qui permettent d’investir dans des PME non cotées. tels que les FIP (Fonds d’Investissement de Proximité) et les FCPI (Fonds Communs de Placements dans l’Innovation).

L’investissement dans les PME offre donc une réduction de son impôt sur le revenu à hauteur en général de 18 % du montant investi. Cette réduction peut monter jusqu’à 38 % pour les investissements dans les FIP Corse et Outre-mer si l’actif du fonds est totalement investi en titres éligibles, ces avantages fiscaux sont soumis à des plafonds (voir ci-dessous).

Cette année encore, comme l’année dernière, l’avantage fiscal pour l’investissement dans les PME n’est pas juste une réduction de 18 % mais de 25 % pour les investissements effectués entre le 18 mars 2022 et le 31 décembre 2022 (pour ceux réalisés entre le 31 décembre 2021 et le 17 mars 2022, ils ne donneront droit qu’à 18 % seulement de réduction d’impôt).

Les plafonds

Pour les investissements en direct dans les PME, la réduction d’impôt s’applique jusqu’à 50 000€ d’investissement pour une personne seule (c’est à dire 9000€ de réduction d’impôt de si le taux est de 18 % et 12 500€ si le taux est de 25 %) et jusqu’à 100 000€ d’investissement pour un couple marié ou pacsé (autrement dit 18 000€ d’investissement si le taux est de 18 % et de 25 000€ si le taux est de 25 %).

Pour l’investissement dans les PME à travers des FIP et FCPI, l’avantage fiscal s’applique dans la limite de 12 000 euros pour une personne seule (soit une réduction d’impôt de 2 160 euros si le taux de réduction d’impôt est de 18 % et de 3 000 euros si le taux est porté à 25 %) et 24 000 euros pour un couple marié ou pacsé (soit une réduction d’impôt de 4 320 euros si le taux de réduction d’impôt est de 18 % et de 6 000 euros si le taux est porté à 25 %).

Précisons également que la réduction d’impôt relative à l’investissement dans les PME s’intègre dans le plafond global des niches fiscales de 10 000 euros. Cependant, le plafond global des avantages fiscaux est pour le moment passé de 10 000 euros à 13 000 euros, une disposition réservée aux contribuables qui ont investi via le mécanisme IR-PME au capital d’entreprises d’utilité sociale et solidaire (Esus) pour les investissements ayant eu lieu entre le 9 mai 2021 et le 31 décembre 2021.

Les conditions

Afin de déterminer le montant de la réduction d’impôt (18 % ou 25 %), il faudra se référer à la date à laquelle s’est fait l’investissement. Celle-ci est généralement de 18 % mais peut être exceptionnellement relevée à 25 % si le gouvernement en fait la demande auprès de la Commission Européenne et que celle-ci la valide.

Il sera nécessaire de conserver les parts (en direct ou via des fonds) au minimum 5 ans pour bénéficier de la réduction d’impôt. Si les parts sont revendues avant le 31 décembre de la 5ème année suivant celle de la souscription, la réduction d’impôt sera reprise, sauf rares exceptions.

Bien gérer le recouvrement de créances est un enjeux crucial qui exige des PME et ETI une démarche proactive et délicate à la fois. Gcollect met à leu…

Natixis Interépargne, la référence en épargne salariale et retraite, est investie dans l’avenir de plus de 81 000 entreprises clientes et plus de 3,1 …

GIREVE est le leader européen de l'intermédiation sur le secteur des nouvelles mobilités. Cette marketplace, qui compte à son actif plusieurs millions…

Aujourd’hui, de plus en plus d'entreprises décident de s'engager dans une démarche RSE et souhaitent se faire labelliser. Pour cela, il est primordial…

Avec des besoins managériaux en constante évolution, les entreprises cherchent en permanence à recruter des talents formés et adaptés à leurs enjeux s…

Epuisement professionnel, solitude, isolement du dirigeant...ces termes ne sont plus des sujets tabous et font aujourd'hui l'objet d'une réelle prise …

Aller au contenu

Aller au contenu