Aller au contenu

Aller au contenu

5.3% : c’est la croissance attendue pour les marchés asiatiques1 en 2023, contre 4,0 % pour l’ensemble des pays émergents et 1,2 % pour les pays développés, selon le Fonds Monétaire International (FMI)2. Après une année particulièrement tumultueuse pour les marchés boursiers, le ralentissement économique global se précise pour 2023, guidé en grande partie par les perspectives de croissance faible des pays développés. À l’inverse, les pays émergents semblent eux bien positionnés pour rebondir et ainsi soutenir l’activité mondiale.

Encouragés par de meilleurs fondamentaux macroéconomiques, un environnement inflationniste plus favorable que dans les pays développés et la réouverture de la Chine, certains pays émergents offrent aujourd’hui des rendements attrayants pour les investisseurs à la recherche de sources de diversification.

Après deux ans de baisse sur le marché chinois, les indicateurs repassent au vert. Le pays a mis un terme au durcissement de sa règlementation, mis en place des mesures de soutien au secteur immobilier et a finalement levé sa politique « zéro Covid », signe de renouveau pour sa demande intérieure, fortement soutenue par la politique de Pékin.

L’Épargne excédentaire accumulée par les ménages chinois lors des trois années de confinement et la reprise du marché du travail, qui avait été sensiblement affecté par la situation sanitaire, devraient ainsi contribuer au rebond de la consommation.

Et la Chine compte de nombreuses sociétés orientées vers la consommation intérieure, comme :

Après deux ans de baisse sur le marché chinois, les indicateurs repassent au vert. Le pays a mis un terme au durcissement de sa règlementation, mis en place des mesures de soutien au secteur immobilier et a finalement levé sa politique « zéro Covid », signe de renouveau pour sa demande intérieure, fortement soutenue par la politique de Pékin.

L’Épargne excédentaire accumulée par les ménages chinois lors des trois années de confinement et la reprise du marché du travail, qui avait été sensiblement affecté par la situation sanitaire, devraient ainsi contribuer au rebond de la consommation.

Et la Chine compte de nombreuses sociétés orientées vers la consommation intérieure, comme :

Principaux risques du Fonds

Principaux risques du Fonds  Principaux risques du Fonds

Principaux risques du Fonds

L’ Asie : un terrain fertile pour les investisseurs actions

La fin des restrictions liées au Covid-19 va notamment permettre à de nouvelles opportunités d’investissement d’émerger au sein des marchés actions asiatiques. Les actions chinoises et coréennes proposent par exemple des valorisations particulièrement attractives aujourd’hui par rapport aux actions mondiales. Ces opportunités requièrent cependant sélectivité et rigueur pour les saisir. Chez Carmignac, nous avons identifié différentes thématiques clés qui disposent d’un fort potentiel de croissance durable au sein de ces marchés : l’innovation, industrielle et technologique, la santé, la transition écologique et la montée en gamme de la consommation.Le retour de la Chine

Après deux ans de baisse sur le marché chinois, les indicateurs repassent au vert. Le pays a mis un terme au durcissement de sa règlementation, mis en place des mesures de soutien au secteur immobilier et a finalement levé sa politique « zéro Covid », signe de renouveau pour sa demande intérieure, fortement soutenue par la politique de Pékin.

L’Épargne excédentaire accumulée par les ménages chinois lors des trois années de confinement et la reprise du marché du travail, qui avait été sensiblement affecté par la situation sanitaire, devraient ainsi contribuer au rebond de la consommation.

Et la Chine compte de nombreuses sociétés orientées vers la consommation intérieure, comme :

-

Anta Sports, la marque nationale d’équipements sportifs, qui gagne des parts de marché face aux marques de sports multinationales ;

- Miniso, la chaîne de détaillant à bas coût spécialisée dans les accessoires du quotidien chinois, peu connue des investisseurs avec pourtant plus de 5000 magasins dans le monde3.

Le saviez-vous ?

Carmignac Portfolio China New Economy, notre Fonds actions de la nouvelle économie chinoise, détient depuis sa création en 2021 Anta Sports et Miniso dans son portefeuille.

Visitez la page du Fonds

La puissance technologique de la Corée du Sud

Le rayonnement de la réouverture de la Chine va dépasser ses frontières. Pénalisées par le ralentissement économique mondial en 2022, les actions coréennes se négocient elles aussi aujourd’hui à des valorisations attractives, notamment dans les secteurs des nouvelles technologies et des semi-conducteurs :

Le rayonnement de la réouverture de la Chine va dépasser ses frontières. Pénalisées par le ralentissement économique mondial en 2022, les actions coréennes se négocient elles aussi aujourd’hui à des valorisations attractives, notamment dans les secteurs des nouvelles technologies et des semi-conducteurs :

- Samsung Electronics, le leader mondial dans la fabrication de composants technologiques (équipements de communication mobile, semi-conducteurs, nouveaux écrans, électronique et électroménager grand public), qui se positionne numéro 1 dans les mémoires pour téléphone depuis 19935 ;

- LG Chem, l’un des principaux fabricants mondiaux de batteries pour véhicules électriques (VE) avec plus de 20 % de parts de marché à l’échelle mondiale6, jouant ainsi un rôle majeur dans la transition énergétique.

Le saviez-vous ?

Carmignac Emergents, notre Fonds actions émergentes cherchant à investir dans les leaders et les futurs leaders technologiques mondiaux, détient Samsung Electronics et LG Chem parmi ses principales positions depuis plus de 5 ans.Visitez la page du Fonds

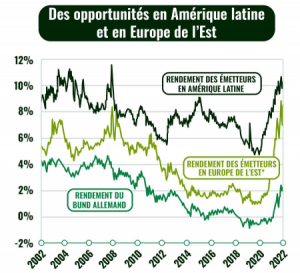

Outre les marchés chinois et coréen, les conditions économiques tendent à s’améliorer au sein d’autres pays d’Asie et d’Asie du Sud-Est, comme en Inde, au Vietnam ou en Malaisie. Bien que nous restions prudents sur l’Inde à court terme compte tenu des valorisations élevées et de la détérioration de ses fondamentaux macroéconomiques résultant de la crise énergétique, certaines opportunités pourraient se révéler intéressantes dans les mois à venir. En Asie nous estimons que les marchés actions offrent plus de potentiel que les marchés obligataires, où nous identifions des opportunités principalement tactiques, comme en Malaisie. Les marchés latino-américains recèlent selon nous d’opportunités bien plus intéressantes pour investir dans la dette émergente. Découvrez le mois prochain le deuxième article de notre série sur les marchés émergents pour en savoir plus sur cette région. 1Asie émergente 2Perspectives de l’économie mondiale, mise à jour. Fonds Monétaire International, janvier 2023. 3Source : Miniso : https://www.miniso.com/EN/Brand/Intro. 4Ministère français de l’économie, des finances et de la souveraineté industrielle et numérique – Direction générale du Trésor : https://www.tresor.economie.gouv.fr/Pays/KR/indicateurs-et-conjoncture). 5Samsung Electronic, about us : https://www.samsung.com/us/about-us/our-business/device-solutions/. 6Sources : Statista et SNE Research via Visual Capitalist, 2021 : https://fr.statista.com/infographie/26562/parts-de-marche-fabricants-batteries-pour-voitures-electriques/. Vous souhaitez en savoir plus sur notre approche durable des marchés émergents ? Contactez-nousCarmignac Portfolio China New Economy A EUR Acc

ISIN: LU2295992320

Durée minimum de placement recommandée : 5 ans

Principaux risques du FondsACTION: Les variations du prix des actions dont l’amplitude dépend de facteurs économiques externes, du volume de titres échangés et du niveau de capitalisation de la société peuvent impacter la performance du Fonds.

PAYS ÉMERGENTS: Les conditions de fonctionnement et de surveillance des marchés « émergents » peuvent s’écarter des standards prévalant pour les grandes places internationales et avoir des implications sur les cotations des instruments cotés dans lesquels le Fonds peut investir.

RISQUE DE CHANGE: Le risque de change est lié à l’exposition, via les investissements directs ou l’utilisation d’instruments financiers à terme, à une devise autre que celle de valorisation du Fonds.

LIQUIDITÉ: Les dérèglements de marché ponctuels peuvent impacter les conditions de prix auxquelles le Fonds sera amené à liquider, initier ou modifier ses positions.

Le Fonds présente un risque de perte en capital.

Carmignac Emergents A EUR Acc

ISIN: FR0010149302

Durée minimum de placement recommandée : 5 ans

Principaux risques du FondsACTION: Les variations du prix des actions dont l’amplitude dépend de facteurs économiques externes, du volume de titres échangés et du niveau de capitalisation de la société peuvent impacter la performance du Fonds.

PAYS ÉMERGENTS: Les conditions de fonctionnement et de surveillance des marchés « émergents » peuvent s’écarter des standards prévalant pour les grandes places internationales et avoir des implications sur les cotations des instruments cotés dans lesquels le Fonds peut investir.

RISQUE DE CHANGE: Le risque de change est lié à l’exposition, via les investissements directs ou l’utilisation d’instruments financiers à terme, à une devise autre que celle de valorisation du Fonds.

GESTION DISCRÉTIONNAIRE: L’anticipation de l’évolution des marchés financiers faite par la société de gestion a un impact direct sur la performance du Fonds qui dépend des titres selectionnés.

Le Fonds présente un risque de perte en capital.

* Echelle de risque du KID (Document d’Informations Clés). Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps.

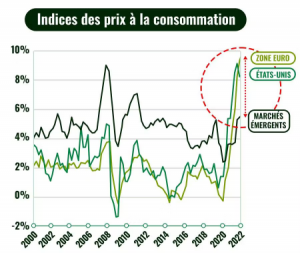

Malgré l’amélioration des fondamentaux économiques,

Malgré l’amélioration des fondamentaux économiques,

« Nous ne croyons pas au scénario selon lequel les États-Unis connaîtront une récession faible et courte au début de l’année prochaine. Nous pensons que l’économie américaine entrera en récession à la fin de cette année, mais avec un recul de l’activité beaucoup plus marqué et plus long que prévu par le consensus. Face à l’inflation, la Fed devra créer les conditions d’une vraie récession avec un taux de chômage bien au-dessus de 5 %, contre 3,5 % aujourd’hui, ce qui n’est pas envisagé actuellement par le consensus », déclare Raphaël Gallardo, économiste en chef chez

« Nous ne croyons pas au scénario selon lequel les États-Unis connaîtront une récession faible et courte au début de l’année prochaine. Nous pensons que l’économie américaine entrera en récession à la fin de cette année, mais avec un recul de l’activité beaucoup plus marqué et plus long que prévu par le consensus. Face à l’inflation, la Fed devra créer les conditions d’une vraie récession avec un taux de chômage bien au-dessus de 5 %, contre 3,5 % aujourd’hui, ce qui n’est pas envisagé actuellement par le consensus », déclare Raphaël Gallardo, économiste en chef chez

« Contrairement au marché obligataire, le prix des actions n’intègre pas le scénario d’une grave récession, si bien que les investisseurs doivent se montrer prudents. Les actions japonaises pourraient bénéficier du regain de compétitivité de l’économie japonaise, dopée par la baisse du yen face au dollar, mais aussi de la demande domestique. La Chine sera l’une des rares zones où la croissance économique sera meilleure en 2023 qu’en 2022, et toutes choses égales par ailleurs, l’économie aura un impact sur les bénéfices des entreprises », déclare Kevin Thozet, membre du comité d’investissement de Carmignac.

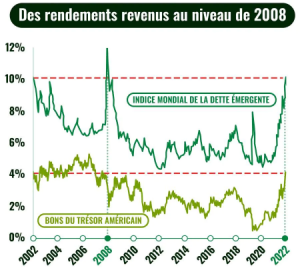

Sur les marchés obligataires, les obligations d’entreprise offrent également des opportunités intéressantes, car du côté du risque, la hausse attendue des taux de défaut est déjà largement intégrée dans les prix actuels. Du côté des rendements, les rendements intégrés sont à des niveaux compatibles avec les perspectives à long terme des actions. Du côté des obligations souveraines, le ralentissement de la croissance économique est généralement lié à la baisse des rendements obligataires. Toutefois, compte tenu de l’environnement inflationniste, si le rythme du resserrement peut ralentir, voire s’arrêter, il est peu probable qu’il s’inverse bientôt.

« Dans un tel environnement, les maturités plus longues (5 à 10 ans) sont préférables. Sur le marché obligataire, lorsque les rendements augmentent, les investisseurs peuvent se permettre d’attendre de voir comment évolue la situation. Le temps joue en faveur des investisseurs. Cependant, nous devons être conscients que l’abandon de la répression financière signifie que certains seront laissés sur le bord de la route, encore plus lorsque frappera la récession », indique Kevin Thozet.

À l’aube de 2023, le « mur d’inquiétudes » persiste. L’attention des investisseurs reste portée sur l’inflation et le risque de récession, qui ne devrait pas affecter les trois grandes économies de la même manière, ni au même moment. Mais la désynchronisation s’accompagne des avantages de la diversification. Et avec la volatilité des marchés financiers émergent des opportunités pour lesquelles il faudra se montrer sélectif et extrêmement agile pour pouvoir les saisir ; ce qui est la définition même d’un gérant actif. Informations réglementaires Il ne constitue ni une offre de souscription, ni un conseil en investissement. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. CARMIGNAC GESTION 24, place Vendôme – F – 75001 Paris Tél : (+33) 01 42 86 53 35 – Société de gestion de portefeuille agréée par l’AMF. SA au capital de 15,000,000 € – RCS Paris B 349 501 676

« Contrairement au marché obligataire, le prix des actions n’intègre pas le scénario d’une grave récession, si bien que les investisseurs doivent se montrer prudents. Les actions japonaises pourraient bénéficier du regain de compétitivité de l’économie japonaise, dopée par la baisse du yen face au dollar, mais aussi de la demande domestique. La Chine sera l’une des rares zones où la croissance économique sera meilleure en 2023 qu’en 2022, et toutes choses égales par ailleurs, l’économie aura un impact sur les bénéfices des entreprises », déclare Kevin Thozet, membre du comité d’investissement de Carmignac.

Sur les marchés obligataires, les obligations d’entreprise offrent également des opportunités intéressantes, car du côté du risque, la hausse attendue des taux de défaut est déjà largement intégrée dans les prix actuels. Du côté des rendements, les rendements intégrés sont à des niveaux compatibles avec les perspectives à long terme des actions. Du côté des obligations souveraines, le ralentissement de la croissance économique est généralement lié à la baisse des rendements obligataires. Toutefois, compte tenu de l’environnement inflationniste, si le rythme du resserrement peut ralentir, voire s’arrêter, il est peu probable qu’il s’inverse bientôt.

« Dans un tel environnement, les maturités plus longues (5 à 10 ans) sont préférables. Sur le marché obligataire, lorsque les rendements augmentent, les investisseurs peuvent se permettre d’attendre de voir comment évolue la situation. Le temps joue en faveur des investisseurs. Cependant, nous devons être conscients que l’abandon de la répression financière signifie que certains seront laissés sur le bord de la route, encore plus lorsque frappera la récession », indique Kevin Thozet.

À l’aube de 2023, le « mur d’inquiétudes » persiste. L’attention des investisseurs reste portée sur l’inflation et le risque de récession, qui ne devrait pas affecter les trois grandes économies de la même manière, ni au même moment. Mais la désynchronisation s’accompagne des avantages de la diversification. Et avec la volatilité des marchés financiers émergent des opportunités pour lesquelles il faudra se montrer sélectif et extrêmement agile pour pouvoir les saisir ; ce qui est la définition même d’un gérant actif. Informations réglementaires Il ne constitue ni une offre de souscription, ni un conseil en investissement. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. CARMIGNAC GESTION 24, place Vendôme – F – 75001 Paris Tél : (+33) 01 42 86 53 35 – Société de gestion de portefeuille agréée par l’AMF. SA au capital de 15,000,000 € – RCS Paris B 349 501 676