Il faut distinguer deux choses : bien faire son métier et faire plus que son métier en y mettant une part de soi. Chez Carmignac, nous nous investissons pleinement dans notre travail. Quand je parle d’investissement, il s’agit naturellement du temps et des ressources que nous y consacrons, mais je fais également ici référence à notre propre argent. Nos fonds propres sont conséquents (plus de 2 milliards d’euros) et sont pour l’essentiel investis dans les mêmes fonds que l’argent de nos clients. C’est assez unique dans notre industrie. Le « skin in the game » tel que nous le pratiquons, c’est un partage des mêmes objectifs et des mêmes risques avec nos clients. Car s’investir pleinement, y compris, financièrement aux côtés de nos clients constitue la garantie, et la meilleure qui soit, d’un alignement d’intérêt unique entre eux et nous.

Pourquoi est-ce important pour nous ?

Cela illustre notre engagement aux côtés de nos clients. Cela montre que nous croyons dans ce que nous faisons, dans nos produits, nos équipes et nos convictions. Nous gagnons si nos clients gagnent. Et quand on souffre, on souffre ensemble même si l’objectif est bien évidemment de réussir tous ensemble. Cette décision d’investir notre argent dans nos fonds a été prise dès la création de la société. Il nous a semblé qu’il s’agissait-là de la meilleure preuve que nous pouvions apporter à nos clients de notre engagement à leurs côtés. Nous ne pouvons pas nous permettre d’avoir de mauvaises performances sur le long terme, c’est aussi simple que ça.

En quoi cela nous différencie-t-il des autres ?

A ma connaissance, il n’existe pas d’autre acteur qui investit son propre argent et dans une telle proportion dans ses produits. C’est pourtant, selon nous, le meilleur moyen de faire coïncider nos intérêts avec ceux de nos clients. Il parait évident que nous investissions dans l’intérêt de nos clients. Ce qui l’est moins en revanche c’est cette dimension, d’alignement des intérêts avec nos clients. Et même au-delà de l’entreprise, l’alignement d’intérêts concerne les collaborateurs de Carmignac. 70% d’entre eux sont intéressés au capital de l’entreprise. De sorte que la majorité des salariés a directement intérêt à ce que nos fonds se portent bien.

Cela revient finalement à comprendre l’intérêt que peuvent avoir les clients de confier leur épargne à une société de gestion indépendante. En quoi est-ce différent ?

Gérer l’épargne de nos clients est un honneur. C’est aussi une lourde responsabilité. Partager les mêmes risques qu’eux, c’est les assurer que nous n’avons aucun autre objectif qu’être efficaces et performants. C’est une énorme différence qui évite bien des questionnements, légitimes par ailleurs. L’indépendance pour l’indépendance n’a pas grand intérêt. Elle n’a de sens que si elle est mise au service des convictions, du long-terme et de l’innovation. Une société de gestion cotée en bourse ou filiale d’un grand ensemble doit publier ses résultats chaque trimestre. Elle peut donc être amenée à prendre des décisions en faveur du court terme au détriment du long-terme. Ce n’est pas notre cas, nous avons le temps et pouvons investir pour le long-terme si nous avons la conviction c’est la bonne chose à faire. C’est ainsi que nous finançons les innovations dans lesquels nous croyons. C’est avec notre propre argent que nous développons et testons les nouvelles solutions d’investissement que nous lançons. Elles ne sont commercialisées auprès de nos clients qu’une fois démontrées leur viabilité et leur pertinence financière. De la même manière, nous pouvons dévier du consensus, refuser les vérités immédiates et la pression des pensées dominantes lorsque nous nous sommes forgés la conviction, à force de travail et de recherche, que c’était la bonne chose à faire pour nos clients et donc pour nous-mêmes. Cette liberté, cette indépendance sont au cœur de notre culture d’entreprise et nous les concevons que dans l’intérêt de nos clients.

Les informations présentées ci-dessus ne peuvent être reproduites, en tout ou partie, sans autorisation préalable de la société de gestion. Elles ne constituent ni une offre de souscription, ni un conseil en investissement. Ces informations peuvent être partielles et sont susceptibles d’être modifiées sans préavis.

NATIXIS INTERÉPARGNE, la référence en épargne salariale et retraite, est investie dans l’avenir de plus de 81 000 entreprises clientes et plus de 3,1 million d’épargnants.

Natixis Interépargne fait partie du pôle global financial services du Groupe BPCE, deuxième groupe bancaire en France à travers les réseaux Banque Populaire et Caisse d’Epargne. Elle met son expertise et sa solidité au profit des PME et ETI en leur proposant une panoplie d’outils sur mesure pour leur permettre de créer les conditions d’un partage du profit réussi à l’instar des grands groupes.

Recrutement, fidélisation, engagement des collaborateurs, mobilisation et performance collective, investissement responsable, fonds ISR, avantages sociaux et fiscaux … Karen Charbonnel, Directrice du Développement corporate et Sylvie Peschard, Directrice du Marketing stratégique chez Natixis Interépargne nous détaillent les bienfaits d’une offre de gestion performante et unique sur le marché qui vous aidera à atteindre vos objectifs d’épargne.

L’indice « MOVE » permet d’apprécier le niveau d’incertitude sur les marchés d’obligations souveraines américaines. Celui-ci se base sur les anticipations de marché quant aux mouvements attendus sur la courbe des taux américains pour les semaines à venir. L’indice « MOVE » est aux obligations ce que l’indice « VIX » est aux actions. La volatilité des taux américains a été particulièrement élevée ces 12 derniers mois. L’indice MOVE est allé tutoyer des niveaux associés à des périodes de crises historiques (crise asiatique, explosion de la bulle Internet, grande crise financière de 2008, Covid-19 – cf. cercles noirs sur le graphique).

Par Kevin Thozet – Portfolio Advisor et Membre du Comité d’Investissement chez Carmignac

« L’incertitude sur les marchés s’accroit aux points de retournement et diminue à mesure qu’une tendance se dessine ».

Pourquoi la volatilité obligataire a-t-elle été si élevée ?

Une vague inflationniste inédite en 40 ans et une Fed1 à la traine ont créé une incertitude élevée quant à l’amplitude des hausses de taux ainsi que la distance à parcourir pour amener les taux d’intérêt en territoire restrictif2. Cette incertitude a induit un comportement atypique de l’indice Move. En effet, d’ordinaire, plus on avance dans le cycle de resserrement monétaire3, plus la volatilité obligataire tend à baisser (cf. flèches noires) : avec d’une part, les taux directeurs qui se rapprochent de leurs niveaux terminaux et, d’autre part, les taux plus longs qui tendent à trouver un plafond avec le cycle économique qui avance et les moindres perspectives de croissance afférentes.

Cela n’a pas été le cas dans ce cycle de resserrement (cf. flèche rouge) ; enfin, cela n’a pas été le cas jusqu’à l’apparition de fissures dans le système bancaire régional américain et la perspective de voir la Fed mettre un terme à ce cycle de resserrement monétaire3 extraordinaire à bien des égards. Depuis, l’incertitude sur les marchés obligataires a eu tendance à diminuer, une dynamique renforcée par la baisse de la volatilité réalisée.

Aussi, on peut s’attendre à voir le contexte de volatilité extraordinaire se rééquilibrer : la course folle des taux directeurs touche à sa fin, la désinflation est bien engagée, d’autant que la conjoncture économique se dégrade doucement mais surement et la diversification retrouve ses propriétés traditionnelles. La séquence de marché à venir pourrait se prêter à être acheteur d’obligations souveraines cœurs.

Pour autant, il semble illusoire de voir l’indice MOVE revenir sur les niveaux moyens qui ont prévalu ces 10 dernières années (aux alentours de 75, cf. ligne grise) : avec d’une part, la fin des mesures de soutien exceptionnelles (assouplissement quantitatif4 notamment) qui avaient supprimé la volatilité, et d’autre part, un environnement inflationniste à venir bien moins bénin – du fait de la nature de l’inflation et du risque de voir un revirement tant sur le front des politiques monétaires que budgétaires avant que cette dernière ne soit complètement domptée.

Ainsi à plus long terme la valeur d’équilibre pour les années à venir sera selon toute vraisemblance plus proche de la période qui a précédé la grande crise financière – soit aux alentours de 100 (cf. ligne noire) – ce qui correspond à des mouvements de taux quotidiens usuels de plus ou moins 6 points de base.

Un environnement conjoncturellement favorable aux obligations souveraines donc, et plus particulièrement sur des maturités intermédiaires et longues, mais qui structurellement requiert une gestion active – la plus à même de pouvoir faire rimer volatilité avec opportunité.

L’indice Move est calculé en se basant sur la volatilité implicite des marchés d’options à 1 mois des différents points de la courbe des taux américains. Il agrège et pondère la volatilité des différents points de la courbe avec 20 % sur les taux 2 ans américains, 20 % sur les taux 5 ans, 40 % sur les taux à 10 ans et 20 % sur les taux 30 ans.

Plus il est élevé plus l’amplitude des mouvements de taux attendus est élevée et donc plus l’incertitude est forte. Ainsi l’indice Move passant de 50 en juin 2021 à 130 aujourd’hui implique une incertitude bien plus élevée sur l’amplitude des mouvements de taux d’intérêt.

On peut inférer du niveau de l’indice l’ampleur du mouvement de taux attendu par les marchés ; un niveau de 130 induit une anticipation de mouvements journaliers de plus ou moins 8 points de base, hors risques extrêmes. Alors même qu’en moyenne sur les 20 dernières années les mouvements journaliers ont été de plus ou moins 3 points de base en moyenne. Et donc cela reflète bien la période d’incertitude sur les marchés de taux que nous traversons !

1FED : Federal Reserve Board (Banque de la Réserve fédérale).

2Les taux restrictifs correspondent à des taux réels positifs.

3Resserrement monétaire : action des banques centrales visant à ralentir une économie en surchauffe faisant craindre une poussée de l’inflation, par une hausse de ses taux et un moindre apport de liquidité sur les marchés.

4Assouplissement quantitatif : Le « quantitative easing » (QE) ou « assouplissement quantitatif » en français désigne un type de politique monétaire par laquelle une banque centrale rachète massivement de la dette publique ou d’autres actifs financiers afin d’injecter de l’argent dans l’économie et de stimuler la croissance.

Ces derniers trimestres ont été très favorables aux marchés actions des économies avancées : +16% pour l’indice Standard and Poor’s 500 et +31% pour l’Euro Stoxx 50 entre fin septembre 2022 et fin avril 20231. Quel beau retournement lorsque l’on repense à l’état d’esprit des investisseurs et des épargnants l’été dernier ! Cette belle envolée est-elle « normale » ou relève-t-elle au contraire d’un comportement de marché particulièrement atypique ? Nous donne-t-elle des indications précieuses au-delà des tout prochains mois ?

Cette hausse importante s’est développée après que les marchés ont largement souffert d’un resserrement monétaire sans équivalent dans le passé, exacerbé par les effets initiaux de la guerre en Ukraine sur le prix de l’énergie. Mais quand même ! Ni la proximité généralement anticipée de la fin du resserrement monétaire avant une pause attendue relativement longue, ni la normalisation progressive du fonctionnement économique plusieurs mois après le déclenchement des hostilités, ni même le retournement à la baisse de l’inflation sous-jacente américaine en octobre ne peuvent à eux seuls justifier un tel rebond, qui a effacé en Europe toute la baisse de l’an dernier.

La réduction de l’offre de crédit engendrée par la crise bancaire américaine augmente la probabilité de récession aux États-Unis

En effet, en face de ces trois facteurs incontestablement positifs, il existe un certain nombre de menaces ou de questions non résolues parmi lesquelles des menaces récurrentes, comme les tensions géopolitiques liées à la Chine, le plafond de la dette aux États-Unis, les valorisations boursières américaines jugées élevées, ou plus spécifiques, comme l’équation énergétique. Les effets retard du resserrement monétaire sans précédent sont aussi à prendre en compte. La crise bancaire américaine n’en est-elle pas une matérialisation probante ?

Cet environnement économique qui offre un sérieux challenge sans affecter négativement les marchés ne constitue pas pour autant une situation anormale. Tout au plus reflète-t-il une évolution paradoxale des marchés qui se comportent davantage en fonction d’un positionnement extrême des investisseurs que des effets présumés des informations macro-économiques ou géopolitiques qui leur parviennent en continu.

Le resserrement monétaire de 2022-2023 et les inquiétudes relatives à la guerre en Ukraine ont créé, par les ventes qu’elles ont suscitées, un positionnement extrêmement négatif à l’égard des marchés actions ; trop négatif eu égard aux flux de nouvelles – même défavorables – qui ont accompagné ces deux événements majeurs. Le marché s’était ainsi mis, par son sous-positionnement sur les actions, en position d’« escalader le mur d’inquiétude » – (« A bull market climbs a wall of worry », disent les Anglo-saxons).

C’est ainsi qu’un positionnement trop négatif par rapport à la perception instantanée des marchés permet leur ascension. Les retardataires se trouvent forcés d’acheter tous les creux de marchés pour prendre le train en marche. « Buy the dips ! » (« Achetez les creux ! ») est la mentalité qu’il faudrait alors adopter pour ne pas rester au pied du mur. Le mur s’escalade et les creux se comblent par ces achats tardifs et contraints tant que le positionnement reste trop faible ou jusqu’à ce que survienne une vraie surprise négative – préférablement exogène –, comme l’irruption du Covid dans nos vies, début 2020, qui interrompit brutalement l’ascension paradoxale de l’année 2019.

Cette crise bancaire pourra provoquer la baisse des prix tant attendue et apporter le remède au ralentissement économique : le desserrement monétaire

Avec cette lecture, à quoi faudrait-il s’attendre pour les prochains mois, typiques d’une fin de cycle qui tiraille les marchés d’actions entre les espoirs d’une pause dans le resserrement monétaire et la peur d’une dégradation de la conjoncture ? Le positionnement actuel est sensiblement moins négatif qu’au cours de l’été dernier mais il reste de grandes gestions, diversifiées ou alternatives, largement sous-investies qui pourront par leur sous-exposition actuelle aider le marché à poursuivre son ascension.

Au-delà, et compte tenu des menaces qui continuent de peser sur l’économie et les marchés, il faudra que ces derniers puissent transformer de mauvaises nouvelles fondamentales en bonnes nouvelles pour eux-mêmes

(« Bad news is good news ! »), comme lors de la décennie précédente où la faiblesse récurrente de l’activité économique garantissait un soutien monétaire et une liquidité favorables aux valorisations.

Parmi les inquiétudes énoncées plus haut, la crise bancaire américaine est une candidate possible pour cette transformation de mauvaises nouvelles en bonnes nouvelles. En réduisant l’offre de crédit et en forçant la Banque centrale américaine à injecter en masse de la liquidité dans le système financier, cette nouvelle crise pourrait apporter simultanément ce que le marché attend (une baisse de l’activité pour pousser les prix à la baisse) et le remède à cette faiblesse économique : le desserrement monétaire par les banques centrales. Le paradoxe d’un marché en ascension malgré des fondamentaux menaçants pourrait alors se poursuivre tant qu’une profonde récession serait évitée.

Ceci est un document publicitaire. Cet article ne peut être reproduit en tout ou partie, sans autorisation préalable de la société de gestion. Il ne constitue ni une offre de souscription, ni un conseil en investissement. Les informations contenues dans cet article peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Les performances passées ne préjugent pas des performances futures. La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments, et ne constitue pas un conseil en investissement. La Société de Gestion n’est pas soumise à l’interdiction d’effectuer des transactions sur ces instruments avant la diffusion de la communication. Les portefeuilles des Fonds Carmignac sont susceptibles de modification à tout moment.

Fondamentaux macroéconomiques relativement solides, nearshoring, taux d’intérêt attractifs : il n’est pas nécessaire de regarder bien loin pour bénéficier du potentiel émergent. À l’instar de l’Asie et de l’Amérique latine, la région émergente Europe, Moyen-Orient et Afrique (EMEA) abrite des opportunités intéressantes pour les investisseurs. Composée de territoires riches en matières premières, guidés par leur industrie agricole ou manufacturière, la région révèle des économies diversifiées. Elle se distingue cependant par les disparités fortes entre les différents pays qui la constituent.

S’intéresser aux particularités de chacun se révèle nécessaire pour identifier les marchés et les actifs prometteurs, et ce, en prenant en compte les risques associés. Alors que l’Europe de l’Est est au cœur de la crise ukrainienne, ses répercussions résonnent différemment selon les pays, et certains d’entre eux offrent aujourd’hui un potentiel de rendement intéressant, notamment pour les investisseurs obligataires en quête de diversification.

Europe de l’Est : le potentiel émergent à proximité

Plus d’un an après la première offensive russe en Ukraine, les multiples conséquences humanitaires, politiques et économiques qui en découlent sont toujours manifestes à l’échelle mondiale et ont à plus forte raison ébranlé les pays d’Europe de l’Est. Les tensions engendrées par le conflit et les sanctions infligées à la Russie par les pays occidentaux ont mené à une crise énergétique majeure, notamment en Europe, fortement dépendante des combustibles fossiles russes.

Cette crise énergétique couplée aux retombées de la pandémie de Covid-19 et aux politiques monétaires en résultant a ainsi mené le monde dans un nouvel environnement inflationniste tel que nous n’en avions pas connu depuis des décennies. Pour autant, certains pays d’Europe de l’Est, en amorçant un cycle de hausse des taux d’intérêt peu après la crise sanitaire, ont su dans une certaine mesure contenir cette hausse généralisée des prix, et ce, malgré la détérioration marquée de leurs relations commerciales avec la Russie. Cela leur a permis de disposer d’une plus grande marge de manœuvre que les pays développés dans la mise en œuvre de leur politique monétaire.

Ainsi, après avoir vu l’inflation atteindre des niveaux très élevés, certains pays, à l’image de la Hongrie, de la Pologne ou de la République tchèque, devraient faire partie des premiers à enclencher un cycle de baisse des taux, à partir de niveaux actuellement très attractifs.

En parallèle, les tensions provoquées par la crise ukrainienne ont incité certaines entreprises au sein de l’Union européenne à rechercher des solutions alternatives pour pallier les incertitudes liées aux chaînes d’approvisionnement, notamment en relocalisant une partie de leurs activités de production en Europe de l’Est, qui offre une main-d’œuvre qualifiée à un coût plus compétitif.

Dans ce nouvel ordre géopolitique, certains pays de la région, bénéficiant de cette dynamique et justifiant de fondamentaux plus solides, offrent des opportunités à long terme attractives, par exemple au sein des marchés obligataires hongrois et roumains. Compte tenu du contexte toujours incertain, une gestion active et flexible se montre cependant essentielle pour en tirer parti tout en en évitant les écueils.

Hongrie : un émetteur prometteur

Alors que la hausse des prix de l’énergie ralentit globalement, ses répercussions sur les prix des denrées alimentaires se révèlent considérables. La Hongrie a été plus particulièrement touchée par le phénomène, ayant enregistré en mars un taux d’inflation alimentaire record de 25,6% sur un an – plus de trois fois le taux de l’ensemble de l’Union européenne, dont la moyenne s’élevait à 8,3%1. Cependant, la tendance à la baisse de l’inflation alimentaire mondiale devrait influencer le comportement de l’inflation hongroise, comme le confirment les chiffres en régression sur ces deux derniers mois.

Dans ses efforts pour contenir la progression de l’inflation, la Hongrie a ainsi débuté, bien avant la plupart des pays développés, un cycle de hausse des taux, et affiche depuis septembre 2022 un taux directeur s’élevant à 13%2.

En outre, la relative solidité de ses fondamentaux macro-économiques fait de la Hongrie un émetteur intéressant à long terme. La rigueur de sa politique budgétaire et le durcissement de cette dernière en 2022 pour parer à la dégradation de son déficit ont contribué à maintenir sa dette à un niveau peu élevé, minimisant ainsi son risque de défaut de paiement.

Enfin, la Hongrie cherche activement à s’améliorer sur les aspects environnementaux, sociaux et de gouvernance (ESG). Le pays s’est notamment engagé à honorer l’objectif européen de neutralité carbone, et prévoit de fermer sa dernière centrale à charbon dès 2025, tout en investissant dans les énergies renouvelables3.

Dans ce contexte, la Hongrie peut être un émetteur clé pour diversifier son portefeuille et permettre potentiellement de bénéficier de rendements attrayants :

La dette souveraine locale offre des taux d’intérêt réels très attractifs pour les investisseurs, qui pourraient également bénéficier de manière tactique d’une revalorisation de sa devise.

Les perspectives d’une récession économique à l’échelle mondiale pourraient également profiter à la dette souveraine externe hongroise, qui offrirait un potentiel de performance à long terme.

LE SAVIEZ-VOUS ?

Experts de la dette émergente depuis 2015, nous avons créé un Fonds dédié à cette classe d’actifs en 2017, Carmignac Portfolio EM Debt.

Grâce à son économie diversifiée, ses différentes sources d’approvisionnement en gaz naturel et sa production d’énergies renouvelables, la Roumanie limite l’impact commercial direct de la guerre en Ukraine sur son territoire.

En effet, la Roumanie est la septième plus grande économie de l’Union européenne4, opérant au sein de secteurs clés tels que l’industrie manufacturière, l’agriculture, l’énergie, l’automobile ou les services. Le pays a pu compter sur ses propres ressources de charbon, de pétrole et de gaz, sa production d’énergies renouvelables, et se tourner vers d’autres fournisseurs lorsque le conflit russo-ukrainien a éclaté et que les sanctions vis-à-vis de la Russie se sont intensifiées.

La dégradation des relations commerciales entre les pays occidentaux et la Russie ont également renforcé le phénomène de nearshoring au profit de la Roumanie. Les incertitudes liées à la guerre et la hausse des coûts de production résultant de la crise énergétique ont ainsi conduit de nombreux pays frontaliers à externaliser certaines de leurs activités en Roumanie, où les coûts sont compétitifs et la main-d’œuvre, qualifiée.

Le retour global de l’inflation n’a pas épargné la Roumanie, qui a cependant su réagir rapidement pour tenter de la contrer. La Banque centrale roumaine a ainsi remonté ses taux d’intérêt directeurs jusqu’à atteindre 7% en janvier 20235. Son économie montre ainsi déjà des signes de ralentissement, plaidant en faveur d’une politique plus accommodante prochainement.

La relative stabilité politique du pays, sa dette publique maintenue à un niveau faible par rapport à son produit intérieur brut (PIB) et ses efforts pour renforcer sa réponse à l’aspect environnemental des critères ESGsont autant de facteurs contribuant à l’attractivité de la Roumanie, notamment sur sa dette souveraine externe.

LE SAVIEZ-VOUS ?

Nous avons développé un système propriétaire de notationESG de la dette souveraine nous permettant d’évaluer les objectifs et tendances des pays émergents sur les aspects environnementaux, sociaux et de gouvernance. Notre modèle est fondé sur 12 critères en ligne avec les principes pour l’investissement responsable (UNPRI) et couvre plus de 70 pays émergents.

Au-delà de l’Europe de l’Est, certains pays d’Afrique peuvent également proposer des rendements attractifs au sein du spectre obligataire, à l’image du Bénin ou de la Côte d’Ivoire. Ces pays riches en matières premières investissent pour se développer et ainsi améliorer leurs fondamentaux macro-économiques.

Au travers de notre série d’articles dédiés aux marchés émergents, nous avons découvert le potentiel de cet univers, que ce soit en Asie, en Amérique latine ou au sein de la région Europe, Moyen-Orient et Afrique, à la fois sur les marchés d’actions et sur les marchés obligataires. Le monde émergent recèle d’opportunités mais il est nécessaire de disposer de la flexibilité permettant de les saisir, où qu’elles soient, tout en faisant preuve d’une grande sélectivité et d’une gestion active des risques : c’est ce qui caractérise l’approche Carmignac.1Eurostat, 19/04/2023.

2Magyar Nemzeti Bank, Base rate history.

3« La Hongrie prévoit sa sortie du charbon d’ici à 2025 », Euractiv : https://www.euractiv.fr/section/energie/news/hungary-brings-coal-exit-forward-by-five-years-to-2025/4Fonds monétaire international, 2021.

5Banca Națională a României, https://www.bnr.ro/Monetary-Policy–3318-Mobile.aspx.

COMMUNICATION PUBLICITAIRE. Veuillez vous référer au KID et au prospectus avant de prendre toute décision finale d’investissement.

Tous les trimestres, Edouard Carmignac prend la plume pour commenter les enjeux économiques, politiques et sociaux du moment. En tant que partenaire de Carmignac Gestion, nous avons le plaisir de relayer sur PME-ETI.fr les analyses claires d’Edouard Carmignac, si précieuses en cette période d’incertitude… A lire impérativement !

Madame, Monsieur,

Il y a six mois déjà, je vous écrivais que le pessimisme ambiant ne me semblait pas justifié. Si les principaux foyers d’incertitude recélaient – et recèlent encore – bien des opportunités sous-jacentes, leur accumulation était une incitation à la prudence. Qu’en est-il aujourd’hui ? Les incertitudes portent encore principalement sur les mêmes foyers mais leur ombre projetée nous semble s’être réduite ces dernières semaines.

Pour mémoire, les sujets de préoccupation se focalisent autour des trois pôles suivants :

La lutte contre l’inflation des banques centrales. La conduite de politiques monétaires restrictives des deux côtés de l’Atlantique ayant pour double effet une contraction des liquidités et une baisse de l’activité, quelle doit en être l’ampleur pour réduire significativement les anticipations inflationnistes ? Nous écartions -et continuons à écarter- le risque d’une récession sévère, tant la tolérance politique à une vive hausse du chômage est réduite. Cependant, le risque d’un fort ralentissement induit par la poursuite de politiques monétaires restrictives a été considérablement amoindri par la menace d’une crise financière aux Etats-Unis. En effet, la brutale hausse des taux met en posture délicate les nombreuses banques de taille moyenne outre-Atlantique, suscitant à la fois une contraction de leurs dépôts et une dégradation de la valeur de leurs actifs. Il est vraisemblable que ces banques, qui à elles seules génèrent près de 50% des crédits, restreignent sévèrement leur activité. Cette détérioration significative des conditions financières rend plus que problématique la poursuite de la hausse des taux par la FED, mettant ainsi au second plan la lutte contre l’inflation.

Quelles conséquences pour la gestion des actifs ? La poursuite de la baisse des taux réels conjointement à la perspective d’un ralentissement modéré aux Etats-Unis, favorisera les actions à bonne visibilité, une revalorisation supplémentaire de l’euro contre le dollar, sans oublier l’or, bénéficiaire d’un scénario de croissance modérée avec maintien d’un taux d’inflation non négligeable.

L’Europe et les risques géopolitiques. Si la valorisation des actifs européens sera incontestablement favorisée par un moindre durcissement de la politique monétaire américaine, l’essentiel est peut-être ailleurs. L’offensive ukrainienne que nous attendons au cours des prochaines semaines, si elle est victorieuse, comme nous l’envisageons, fragiliserait davantage le mandat de V. Poutine, rendant possible une révolution de palais. Il pourrait en résulter une résolution durable de la crise énergétique européenne et une réduction notable des pressions inflationnistes affectant nos économies.

Le réveil de l’économie chinoise. Déjouant nos attentes, la sortie de la Chine de sa politique zéro covid ne se traduit pas par un regain d’activité à la mesure des privations dont le consommateur chinois notamment a fait l’objet pendant près de deux années. Les valeurs chinoises pourraient néanmoins faire l’objet d’un net regain d’intérêt si un changement de leadership en Russie incitait Xi Jinping à mener une politique moins autarcique avec une libéralisation plus prononcée de l’économie chinoise.

Ainsi, les incertitudes pesant sur les perspectives d’investissement depuis octobre dernier continuent à être levées et pourraient même donner lieu à des développements favorables inattendus.

Je vous prie d’agréer, Madame, Monsieur, l’expression de ma considération choisie.

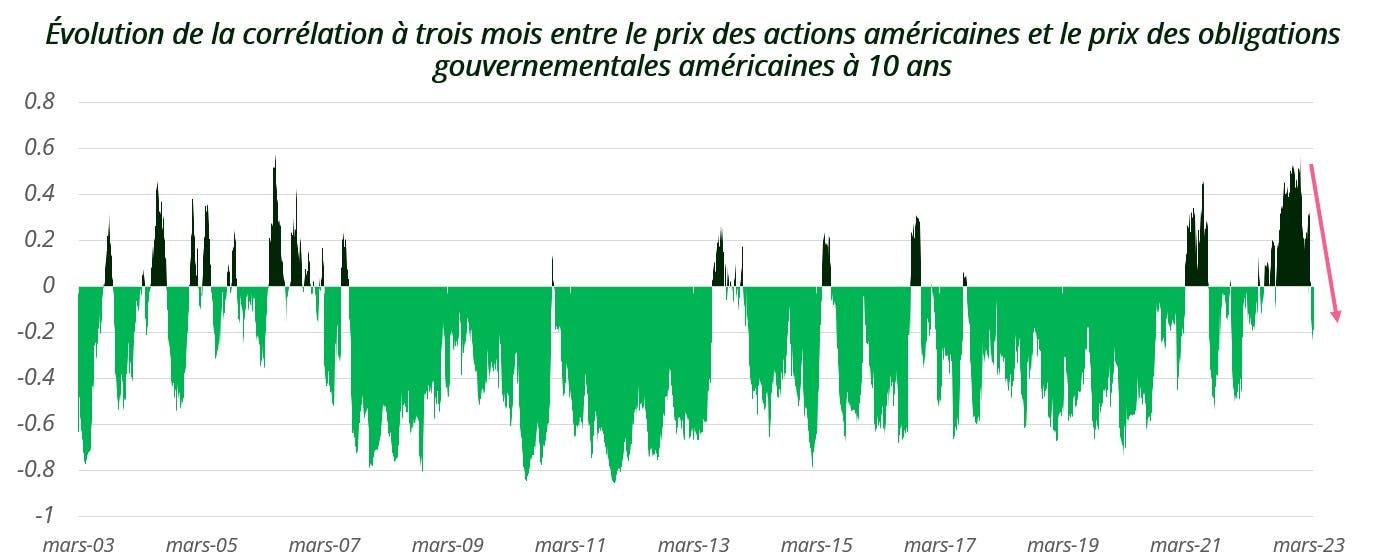

Résilience de la croissance économique, retour d’une économie sans inflation, crise bancaire. Le trimestre a été agité ! Si l’inconstance du narratif économique a été synonyme de versatilité des marchés financiers, la corrélation négative entre le prix des actions et celui des obligations s’est rétablie au cours du trimestre. Elle l’a fait dans un moment de stress marqué, quand les investisseurs en avaient le plus besoin.

Par Kevin Thozet – Portfolio Advisor et Membre du Comité d’Investissement chez Carmignac

Source : Carmignac, Bloomberg, corrélation à 3 mois entre le prix du S&P 500 et celui des obligations américaines 10 ans.La diversification comme fil directeur pour les investisseurs en 2023Nous avons ainsi retrouvé les vertus de la diversification. Alors qu’il y a un an les actifs refuges étaient aux abonnés absents, la détention d’obligations cœurs a permis cette année d’amortir la baisse des marchés dans la tourmente de la crise bancaire. Après une période de plusieurs années où les marchés ont été largement administrés, puis une année d’ajustement qui a vu la fin du soutien inconditionnel des banques centrales, les fondamentaux économiques reprennent le dessus.

L’environnement actuel se prête particulièrement à la construction d’un portefeuille combinant moteurs de performance (tels que les investissements en actions et en crédit) et moteurs de diversification (tels que les obligations américaines et allemandes).

Côté performance, au-delà du soulagement de voir les récentes faillites circonscrites à quelques institutions bancaires moins bien gérées que les autres, les marchés d’actions dont les valorisations ont tant souffert de la montée de la vague inflationniste devraient, pour les mois à venir, continuer de bénéficier du ralentissement de la hausse des prix amorcé à l’automne. D’autant que les investisseurs restent particulièrement, voire excessivement, prudents. Sur les marchés du crédit, les primes de risque de certains segments sont déjà sur des niveaux récessifs et anticipent ainsi une dégradation de la conjoncture.

En matière de gestion des risques, les principaux facteurs qui pourraient peser sur l’appétit pour le risque dans les mois à venir auront trait à cet environnement récessionniste de plus en plus marqué. Une perspective qui pourrait finir par peser sur les marchés d’actions et de crédit mais qui à l’inverse soutiendrait les obligations les mieux notées. Pour autant, les récentes fissures qui commencent à apparaître dans le système (banques régionales américaines ou groupe bancaire suisse) ainsi que le ralentissement de la croissance économique plafonnent le niveau des taux d’intérêt.

Une fenêtre d’opportunités s’est ouverte pour investir tant sur les marchés d’actions que sur les marchés d’obligations au cours des mois à venir. D’autant que la séquence qui suivra pourrait la voir se refermer. En effet, la nouvelle équation énergétique ainsi que le pivot des autorités monétaires américaines seront susceptibles de voir les effets de compensation entre actions et obligations se retourner.

La gestion active passe également par une construction dynamique de portefeuille. Elle vise à en adapter la construction aux différentes étapes du cycle économique, en associant des actifs financiers dont les propriétés sont complémentaires tout en sachant prendre en compte ces changements de régime.

Contacter les experts Carmignac

Les locations constituent des prestations de services, et sont en principe dans le champ d’application de la TVA même lorsqu’elles peuvent présenter un caractère civil. Cependant, certaines exceptions au principe de l’imposition sont prévues par le code général des impôts, essentiellement en matière de locations d’immeubles. Parmi ces locations exonérées, certaines peuvent être soumises à la TVA sur option… Faisons le point sur les différentes règlementations en la matière.

Par Nathalie SAINTE ROSE MERIL – Avocate fiscaliste et fondatrice de NSMR AVOCAT

LES LOCATIONS SOUMISES À LA TVA DE PLEIN DROIT

LES LOCATIONS DE BIENS MEUBLES CORPORELS

D’une manière générale, les locations de biens meublés corporels et, en particulier, de tout matériel neuf ou d’occasion constituent des opérations soumises à la T.V.A. en vertu des articles 256 et 256-A du C.G.I.

LES LOCATIONS DE BIENS OU DE DROITS INCORPORELS

Les locations de biens ou de droits incorporels entrent dans le champ d’application de la T.V.A. et sont en principe taxables. C’est le cas notamment pour la location ou mise en gérance libre d’un fonds de commerce.

Les locations d’immeubles aménagés constituent des opérations de nature commerciale soumises à la TVA sur le prix de la location.

Ainsi, sont imposées :

les locations de locaux à usage professionnel munis du mobilier, du matériel ou des installations nécessaires à l’exercice de l’activité.

les locations de terrains aménagés et notamment de terrains de camping pourvus d’aménagements tels que sanitaires, emplacements etc.

les locations de logements meublés ou garnis à usage d’habitation à caractère hôtelier ou para-hôtelier.

LOCATION D’EMPLACEMENTS POUR LE STATIONNEMENT DE VÉHICULES

Les locations d’emplacements pour le stationnement des véhicules (garages, parking…) sont en principe imposables et soumises à la TVA.

Exceptions : les locations d’emplacements étroitement liées à la location elle-même exonérée d’un local, savoir :

Les locations nues à usage d’habitation

Les locations nues à usage professionnel lorsque l’option pour la TVA n’a pas été exercée

Les locations meublées ou garni à usage d’habitation

LES LOCATIONS EXONÉRÉES

LES LOCATIONS DE TERRAINS NON AMÉNAGÉS ET DE LOCAUX NUS

L’exonération s’applique en principe à toutes les opérations de l’espèce (location d’habitation, location d’établissements à usage industriel, commercial ou professionnel…) dès lors qu’elles s’analysent en des opérations à caractère civil, même si elles sont réalisées par une société à forme commerciale.

Exceptions : les locations réputées commerciales ainsi que les locations d’emplacements pour le stationnement des véhicules.

LES LOCATIONS DE LOGEMENTS MEUBLES OU GARNIS À USAGE D’HABITATION

Cette exonération, sans possibilité d’option, s’applique aux locations occasionnelles, permanentes ou saisonnières. Il en est ainsi tout spécialement des particuliers se bornant à louer à usage d’habitation des appartements meublés ou villas, ainsi que des agriculteurs ou collectivités locales louant des gîtes ruraux et des entreprises vis à vis de leur personnel.

Exception : locations meublées à caractère hôtelier ou para-hôtelier.

LES LOCATIONS SOUMISES À LA TVA SUR OPTION

LOCATIONS DE LOCAUX NUS A USAGE PROFESSIONNEL

L’option à la TVA peut être exercée par toute personne qui donne en location des immeubles nus pour les besoins de l’activité d’un assujetti à la T.V.A., ou pour les besoins de l’activité professionnelle non assujetti. Cette option concerne notamment les SCI de gestion.

L’option doit faire l’objet d’une déclaration expresse.

Elle doit être exercée immeuble par immeuble. Elle couvre alors obligatoirement tous les locaux non exclus de son champ d’application qu’un bailleur possède dans cet immeuble loué.

Lorsque plusieurs bâtiments constituent un même ensemble immobilier, l’option couvre la totalité des locaux situés dans cet ensemble.

Lorsque le preneur n’est pas assujetti, le bail doit mentionner expressément l’option du bailleur.

L’option doit être déclarée dans les quinze jours du début de l’assujettissement. Il est toutefois admis qu’elle prenne effet le 1er jour du mois au cours duquel elle est déclarée. Elle doit être expresse et formulée par écrit au service des impôts compétent. L’option doit être accompagnée d’une copie du contrat de bail et de ses avenants.

Elle couvre obligatoirement une période qui se termine le 31 décembre de la 9ème année qui suit celle au cours de laquelle elle est exercée. Elle est renouvelable par tacite reconduction par période de 10 ans, sauf dénonciation à l’expiration de chaque période.

Au regard du droit à déduction, chaque immeuble ou ensemble d’immeubles ayant fait l’objet d’une option constitue un secteur d’activité distinct. En conséquence, les loueurs qui ont exercé des options afférentes à plusieurs immeubles sont tenus de suivre distinctement les déductions propres à chaque immeuble.

Rendements obligataires à deux chiffres et surperformance incontestable des marchés actions en 2022 par rapport à leurs homologues émergents1: les pays d’Amérique Latine pourraient mériter l’attention des investisseurs cette année.

L’année passée aura violemment bousculé l’ensemble des marchés financiers à l’échelle mondiale, mais aura également permis à de nouvelles opportunités de naître, notamment au sein des marchés émergents. Lors du précédent chapitre, nous avons découvert celles situées en Asie, mais certains pays latino-américains sont également bien placés pour tirer leur épingle du jeu.

L’Amérique Latine : un marché plein de ressources

Exportatrice majeure de matières premières, l’Amérique Latine apparaît comme une nouvelle ressource pour les pays importateurs à l’heure où la guerre décime l’Ukraine et gèle les activités russes. La réouverture de la Chine, importateur et partenaire commercial de premier plan de la région, va également largement profiter aux activités économiques latino-américaines, par exemple au Chili ou au Brésil.

En parallèle, les tensions politiques entre la Chine et les États-Unis permettent à d’autres pays de revenir sur le devant de la scène. Ajoutées aux séquelles encore présentes de la pandémie, ces tensions ont mené à la réorganisation des chaînes d’approvisionnement profitant aux pays sud-américains, et en particulier le Mexique.

De plus, la plupart des banques centrales de ces pays ont démontré leur capacité à gérer activement l’inflation. Alors que le resserrement monétaire se poursuit au sein des pays développés, certaines économies latino-américaines montrent des signes de ralentissement, et devraient faire partie des premières à enclencher un cycle de baisse de taux, à partir de niveaux actuellement très élevés.

Dans ce contexte favorable, et encouragée par de meilleurs fondamentaux économiques et une reprise du cycle des matières premières, la région peut aujourd’hui offrir des rendements attractifs au sein de différentes classes d’actifs, sous réserve de disposer de la flexibilité pour les saisir. Chez Carmignac, nous avons notamment identifié deux pays sur lesquels les investisseurs mériteraient selon nous de s’attarder.

L’attractivité brésilienne

Véritable puissance économique, le plus grand marché d’Amérique Latine a les cartes en main pour tirer parti de ce nouvel ordre géopolitique mondial. Grand exportateur de soja, de minerai de fer et de pétrole, le Brésil a grandement contribué à la consommation mondiale et sa croissance en 2022 a été en partie tirée par la hausse des prix des matières premières. Cette tendance se confirme en 2023, bien que ses perspectives de croissance se trouvent impactées par le ralentissement économique mondial.

Le Brésil va également bénéficier de la réouverture de la Chine, son premier partenaire commercial. En effet, la deuxième puissance économique mondiale représentait en 2021 plus d’un tiers des exportations brésiliennes. Cette nouvelle dynamique pourrait profiter aux marchés actions du Brésil, qui offrent aujourd’hui des valorisations intéressantes.

Le cycle de resserrement monétaire brésilien est également bien avancé, après avoir atteint un pic d’inflation à 12,1% en avril 2022 – soit le niveau le plus élevé depuis presque vingt ans – ramené à 5,8% en décembre 2022. Bien qu’encore supérieur à la cible de la banque centrale fixée à 3,25%, le Brésil pourrait être l’un des premiers pays à revenir à une politique plus accommodante alors même que son taux directeur est fixé à 13,75%2, offrant ainsi des rendements particulièrement intéressants pour les investisseurs obligataires :

• Avec des rendements à 10 ans à deux chiffres significativement supérieurs à la dette des États-Unis, la dette souveraine locale brésilienne offre des taux d’intérêts réels très attractifs – parmi les plus élevés à l’échelle mondiale – pour les investisseurs, qui pourraient également bénéficier de manière tactique d’une revalorisation de sa devise.

• En tant que place financière majeure en Amérique latine, le Brésil abrite également des opportunités de crédit intéressantes, comme B3, la bourse des valeurs brésiliennes.

LE SAVIEZ-VOUS ?

Expert de la dette émergente depuis 2015, nous avons créé un Fonds dédié à cette classe d’actifs en 2017, Carmignac Portfolio EM Debt.

L’économie mexicaine devrait croître de 1,7% en 20233 principalement portée par la consommation domestique et les échanges commerciaux avec des partenaires majeurs, tels que les Etats-Unis.

La politique sanitaire drastique menée par le gouvernement chinois en réponse à la crise du Covid-19, ainsi que les tensions sur les chaînes de production en résultant ont considérablement impacté les équilibres commerciaux à travers le monde. Pour pallier ces difficultés, les principales régions importatrices, l’Europe et bien entendu, les États-Unis, se sont tournées vers des pays géographiquement plus proches afin de diversifier leurs chaînes d’approvisionnement : c’est ce qu’on appelle le nearshoring. L’Europe relocalise ainsi ses activités de production en Europe de l’Est, tandis que les États-Unis rapatrient massivement leurs lignes vers le Mexique.

Au-delà de la proximité géographique, les deux régions ont renforcé leur relation au fil des ans. En 2020, les États-Unis représentaient la première source d’investissements directs à l’étranger (IDE) au Mexique, pesant près de 34%4. Des accords commerciaux octroient au Mexique un accès préférentiel au marché nord-américain, à l’image du USMCA (United States-Mexico-Canada Agreement), garantissant un libre-échange entre ces pays. Parallèlement, les tensions politiques grandissantes entre les États-Unis et la Chine n’ont fait qu’amplifier le phénomène de nearshoring en faveur du Mexique.

Sur le plan obligataire, bien que la Banque centrale mexicaine ait commencé ses hausses de taux plus tardivement que les autres pays émergents, son taux directeur se porte aujourd’hui à 11%5. L’amélioration générale de ses fondamentaux font ainsi du Mexique un émetteur intéressant.

Dans ce contexte, nous trouvons des opportunités intéressantes au sein des marchés actions et obligataires mexicains pour profiter de cette dynamique :

• Au sein des marchés actions, la banque Grupo Banorte bénéficie de ce phénomène de nearshoring grandissant et offre des perspectives de croissance attrayantes au sein d’un marché encore sous-pénétré au Mexique.

• Les marchés obligataires offrent quant à eux des rendements réels très attractifs, conséquence de la lutte de la Banque centrale contre l’inflation, notamment sur la dette locale qui propose des taux d’intérêt proches des deux chiffres sur dix ans.

Outre les marchés brésilien et mexicain, d’autres pays d’Amérique Latine bénéficient d’un contexte favorable à leurs économies et produisent les matières premières nécessaires à la consommation mondiale. C’est par exemple le cas du Chili, premier exportateur de cuivre au niveau mondial et également producteur de lithium, qui sont des ressources incontournables pour la transition énergétique.

L’Amérique Latine n’est pas le seul continent à produire les matières premières dont le monde a besoin : découvrez le mois prochain le troisième et dernier article de la série sur les marchés émergents pour en savoir plus sur les opportunités de la région émergente Europe, Moyen-Orient et Afrique.Vous souhaitez en savoir plus sur notre approche des marchés émergents ?Contactez-nous1 Source : Index factsheet, MSCI Emerging Markets Latin America Index (USD), au 28/02/2023: https://www.msci.com/documents/10199/5b537e9c-ab98-49e4-88b5-bf0aed926b9b2 Source : ministère de l’Économie, Brèves économiques du Brésil, semaine du 5 au 12 janvier 2023.3 Source : FMI 20224 Source : FMI5 Source : Banxico, Février 2023

La convergence de facteurs structurels et sociologiques fait entrer l’économie dans une période d’inflation persistante, à l’instar des années 1970. La décarbonisation et la modification de notre rapport au travail affaiblissent l’offre et favorisent l’inflation : un authentique challenge pour les banques centrales. La résilience de l’inflation et le retour induit du cycle économique créent des opportunités multiples pour l’investisseur actif. Ne craignons pas l’inflation !

Par Frédéric Leroux – Responsable Équipe Cross Asset, Gérant chez Carmignac

L’attente d’un retour durable de l’inflation autour de 2,5% est une douce utopie

La baisse de l’inflation aux États-Unis depuis juin dernier a donné des ailes aux marchés d’actions ces derniers mois. Les anticipations d’inflation telles que l’on peut les déduire du prix des obligations indexées sous-tendent un retour vers une hausse des prix proche de 2,5% dès le mois de juin puis une stabilisation près de ce niveau au cours des années suivantes. Cette perspective est celle d’un retour durable aux marchés de la décennie 2010, où les rendements nets de l’inflation étaient largement favorables aux actifs financiers et immobiliers et facilement captables par les gestions passives. Nous ne croyons pas à ce scénario de retour durable de l’inflation sur de bas niveaux. Nous pensons au contraire que l’inflation est » partie pour rester « .

Les évidences s’accumulent pour indiquer que les économies développées entrent dans une phase inflationniste du cycle économique de long terme pendant laquelle l’offre ne parvient pas toujours à suivre la demande. La succession rapide de périodes de croissance inflationniste, poussées par les forces structurelles, et de ralentissements désinflationnistes, orchestrés par les banques centrales, y recrée la cyclicité conjoncturelle, défavorable à la gestion passive et nécessitant de se réintéresser aux thématiques ayant souffert de la disparition du cycle.

Nos aspirations avant l’efficacité économique

Au-delà des facteurs structurels d’une démographie moins génératrice d’épargne et d’un commerce mondial moins dynamique, déjà abondamment traités dans nos précédentes notes, l’inflation se nourrit, maintenant et pour les années qui viennent, de deux autres facteurs prégnants et de nature à contraindre l’offre de biens et de services :

la décarbonisation des économies, qui conduit à une baisse drastique des investissements dans les énergies fossiles (et donc à la baisse structurelle des réserves) et mène à un renchérissement des prix énergétiques ;

la volonté, postpandémie, de changer de vie, matérialisée par un rapport au travail différent, marqué par l’envie de travailler de chez soi, moins longtemps, voire de changer de métier, souvent pour un poste plus éloigné des grands centres-villes où la pénurie de main-d’œuvre se fait le plus sentir.

Des énergies fossiles pour longtemps majoritaires dans le mix énergétique mondial

Si les chiffres diffèrent, le consensus s’entend pour dire que, sur les dix dernières années, plusieurs milliers de milliards de dollars ont été investis en faveur de la transition énergétique mais que dans le même temps la part des énergies fossiles dans le mix de consommation énergétique mondial n’a baissé que d’un peu plus de 1 point pour s’établir à 81%.

La combinaison d’une baisse drastique des investissements dans les énergies fossiles et de la stabilité de celles-ci dans le mix énergétique mondial recèle les ingrédients d’une crise énergétique du même ordre que celle qui a contribué à la dernière grande période inflationniste, de 1965 à 1980, alimentée par le choc pétrolier de 1973. L’OPEP considère – sans surprise – qu’il faudrait investir 1 500 milliards de dollars dans le développement des énergies fossiles chaque année jusqu’en 2045 contre 1 000 milliards aujourd’hui pour garantir la sécurité énergétique.

La vérité est probablement quelque part entre ces deux chiffres mais ne laissons pas l’arbre de la guerre en Ukraine nous cacher la forêt du déficit énergétique structurel que nous creusons avec la foi sincère du charbonnier, alors que la production russe de pétrole n’a baissé que de 2% par rapport à son niveau avant l’invasion de l’Ukraine.

Mais où est passée la main-d’œuvre ?

Simultanément, la modification profonde du rapport au travail qui conduit à moins d’heures travaillées, à moins de travailleurs et à une mobilité très forte de la main-d’œuvre, donc à une déperdition de productivité, risque fort de conduire aussi à un défaut d’offre durable.

Partout dans le monde occidental, le rapport entre offres d’emplois et main-d’œuvre disponible est proche de plus hauts historiques : les entreprises ne parviennent pas à recruter pour faire face dans de bonnes conditions à la demande qui leur est adressée. Il est donc normal que des augmentations de salaire emblématiques commencent à voir le jour. À titre d’exemple, ces dernières semaines, Inditex (propriétaire notamment de Zara) a annoncé plus de 20% de hausse salariale en Espagne pendant que son concurrent japonais Uniqlo avait procédé à des augmentations de 20% à 40% au Japon.

Le consensus ne croit pas à un long combat contre l’inflation

Le manque de main-d’œuvre et le prix de l’énergie sont aujourd’hui, avec la hausse des taux d’intérêt, les raisons qui expliquent le mieux le ralentissement économique. Le ralentissement lié à une offre défaillante est inflationniste. Le maniement de l’arme monétaire en est rendu plus compliqué. À cet égard, il est intéressant de noter que la série de hausses des taux directeurs décidée par la Réserve fédérale, d’une ampleur et d’une vitesse jamais vues auparavant (475 points de base en dix mois), est à ce jour accompagnée par un taux de chômage américain au plus bas depuis 1969.

La bataille contre l’inflation actuelle sera bien sûr gagnée à court terme par quelques hausses de taux supplémentaires. Elles déclencheront probablement la récession nécessaire au reflux plus marqué des prix, en affaiblissant la consommation, sans régler le déficit d’offre. Mais les aspirations socio-économiques actuelles laissent entrevoir une succession de poussées inflationnistes qui annoncent une longue lutte contre l’inflation à laquelle le consensus ne semble pas croire. La moindre disponibilité de la main-d’œuvre et le renchérissement des prix énergétiques qui résultent de ces aspirations ne trouveront dans les politiques monétaires et budgétaires qu’une résistance sporadique, tant le seuil d’acceptation de la douleur dans les pays économiquement avancés s’est abaissé. Les récessions organisées par les politiques économiques et monétaires pour réduire l’inflation seront donc brèves et peu profondes. L’inflation tombera mais se relèvera chaque fois. La résilience est de son côté.

Ne craignons pas l’inflation ; les opportunités qu’elle crée sont si nombreuses !

L’aptitude démontrée de notre gestion obligataire à tirer parti des rendements des dettes publiques et privées dans un environnement de taux plus élevés, à détecter dans l’univers émergent les situations asymétriques ou à gérer l’exposition globale aux taux d’intérêt positivement comme négativement est un atout majeur dans le contexte économique décrit.

Sur les marchés d’actions, la faiblesse attendue des taux réels devrait offrir un soutien aux marchés d’actions. Cette perspective justifie une exposition notable à l’or. Quant à la Chine, l’absence d’inflation à ce stade lui confère un statut très diversifiant.

Introduire un biais inflationniste dans notre gestion permet de tirer le meilleur parti des opportunités nombreuses qu’offrira la cyclicité économique tout en apportant de la diversification dans la gestion des patrimoines. Nous nous y employons avec force et conviction. N’ayons pas peur de l’inflation, faisons d’elle notre alliée !

GIREVE est le leader européen de l'intermédiation sur le secteur des nouvelles mobilités. Cette marketplace, qui compte à son actif plusieurs millions…

Aujourd’hui, de plus en plus d'entreprises décident de s'engager dans une démarche RSE et souhaitent se faire labelliser. Pour cela, il est primordial…

Avec des besoins managériaux en constante évolution, les entreprises cherchent en permanence à recruter des talents formés et adaptés à leurs enjeux s…

Epuisement professionnel, solitude, isolement du dirigeant...ces termes ne sont plus des sujets tabous et font aujourd'hui l'objet d'une réelle prise …

La transformation managériale s'impose aujourd'hui comme un enjeu majeur, posant de nouveaux défis de recrutement aux entreprises. Afin de bien former…

L'IFAG, avec ses 27 campus en France et à l'étranger, se démarque en tant qu'école de management qui parvient à allier avec succès une pertinence glob…

Aller au contenu

Aller au contenu

Cet environnement économique qui offre un sérieux challenge sans affecter négativement les marchés ne constitue pas pour autant une situation anormale. Tout au plus reflète-t-il une évolution paradoxale des marchés qui se comportent davantage en fonction d’un positionnement extrême des investisseurs que des effets présumés des informations macro-économiques ou géopolitiques qui leur parviennent en continu.

Cet environnement économique qui offre un sérieux challenge sans affecter négativement les marchés ne constitue pas pour autant une situation anormale. Tout au plus reflète-t-il une évolution paradoxale des marchés qui se comportent davantage en fonction d’un positionnement extrême des investisseurs que des effets présumés des informations macro-économiques ou géopolitiques qui leur parviennent en continu.

Au-delà, et compte tenu des menaces qui continuent de peser sur l’économie et les marchés, il faudra que ces derniers puissent transformer de mauvaises nouvelles fondamentales en bonnes nouvelles pour eux-mêmes

(« Bad news is good news ! »), comme lors de la décennie précédente où la faiblesse récurrente de l’activité économique garantissait un soutien monétaire et une liquidité favorables aux valorisations.

Parmi les inquiétudes énoncées plus haut, la crise bancaire américaine est une candidate possible pour cette transformation de mauvaises nouvelles en bonnes nouvelles. En réduisant l’offre de crédit et en forçant la Banque centrale américaine à injecter en masse de la liquidité dans le système

Au-delà, et compte tenu des menaces qui continuent de peser sur l’économie et les marchés, il faudra que ces derniers puissent transformer de mauvaises nouvelles fondamentales en bonnes nouvelles pour eux-mêmes

(« Bad news is good news ! »), comme lors de la décennie précédente où la faiblesse récurrente de l’activité économique garantissait un soutien monétaire et une liquidité favorables aux valorisations.

Parmi les inquiétudes énoncées plus haut, la crise bancaire américaine est une candidate possible pour cette transformation de mauvaises nouvelles en bonnes nouvelles. En réduisant l’offre de crédit et en forçant la Banque centrale américaine à injecter en masse de la liquidité dans le système

Alors que la hausse des prix de l’énergie ralentit globalement, ses répercussions sur les prix des denrées alimentaires se révèlent considérables. La Hongrie a été plus particulièrement touchée par le phénomène, ayant enregistré en mars un taux d’inflation alimentaire record de 25,6% sur un an – plus de trois fois le taux de l’ensemble de l’Union européenne, dont la moyenne s’élevait à 8,3%1.

Alors que la hausse des prix de l’énergie ralentit globalement, ses répercussions sur les prix des denrées alimentaires se révèlent considérables. La Hongrie a été plus particulièrement touchée par le phénomène, ayant enregistré en mars un taux d’inflation alimentaire record de 25,6% sur un an – plus de trois fois le taux de l’ensemble de l’Union européenne, dont la moyenne s’élevait à 8,3%1.  Grâce à son économie diversifiée, ses différentes sources d’approvisionnement en gaz naturel et sa production d’énergies renouvelables, la Roumanie limite l’impact commercial direct de la guerre en Ukraine sur son territoire.

En effet, la Roumanie est la septième plus grande économie de l’Union européenne4, opérant au sein de secteurs clés tels que l’industrie manufacturière, l’agriculture, l’énergie, l’automobile ou les

Grâce à son économie diversifiée, ses différentes sources d’approvisionnement en gaz naturel et sa production d’énergies renouvelables, la Roumanie limite l’impact commercial direct de la guerre en Ukraine sur son territoire.

En effet, la Roumanie est la septième plus grande économie de l’Union européenne4, opérant au sein de secteurs clés tels que l’industrie manufacturière, l’agriculture, l’énergie, l’automobile ou les

Véritable puissance économique, le plus grand marché d’Amérique Latine a les cartes en main pour tirer parti de ce nouvel ordre géopolitique mondial. Grand exportateur de soja, de minerai de fer et de pétrole, le Brésil a grandement contribué à la consommation mondiale et sa croissance en 2022 a été en partie tirée par la hausse des prix des matières premières. Cette tendance se confirme en 2023, bien que ses perspectives de croissance se trouvent impactées par le ralentissement économique mondial.

Le Brésil va également bénéficier de la réouverture de la Chine, son premier partenaire commercial. En effet, la deuxième puissance économique mondiale représentait en 2021 plus d’un tiers des exportations brésiliennes. Cette nouvelle dynamique pourrait profiter aux marchés actions du Brésil, qui offrent aujourd’hui des valorisations intéressantes.

Le cycle de resserrement monétaire brésilien est également bien avancé, après avoir atteint un pic d’inflation à 12,1% en avril 2022 – soit le niveau le plus élevé depuis presque vingt ans – ramené à 5,8% en décembre 2022. Bien qu’encore supérieur à la cible de la banque centrale fixée à 3,25%, le Brésil pourrait être l’un des premiers pays à revenir à une politique plus accommodante alors même que son taux directeur est fixé à 13,75%2, offrant ainsi des rendements particulièrement intéressants pour les investisseurs obligataires :

• Avec des rendements à 10 ans à deux chiffres significativement supérieurs à la dette des États-Unis, la dette souveraine locale brésilienne offre des taux d’intérêts réels très attractifs – parmi les plus élevés à l’échelle mondiale – pour les investisseurs, qui pourraient également bénéficier de manière tactique d’une revalorisation de sa devise.

• En tant que place financière majeure en Amérique latine, le Brésil abrite également des opportunités de crédit intéressantes, comme B3, la bourse des valeurs brésiliennes.

Véritable puissance économique, le plus grand marché d’Amérique Latine a les cartes en main pour tirer parti de ce nouvel ordre géopolitique mondial. Grand exportateur de soja, de minerai de fer et de pétrole, le Brésil a grandement contribué à la consommation mondiale et sa croissance en 2022 a été en partie tirée par la hausse des prix des matières premières. Cette tendance se confirme en 2023, bien que ses perspectives de croissance se trouvent impactées par le ralentissement économique mondial.

Le Brésil va également bénéficier de la réouverture de la Chine, son premier partenaire commercial. En effet, la deuxième puissance économique mondiale représentait en 2021 plus d’un tiers des exportations brésiliennes. Cette nouvelle dynamique pourrait profiter aux marchés actions du Brésil, qui offrent aujourd’hui des valorisations intéressantes.

Le cycle de resserrement monétaire brésilien est également bien avancé, après avoir atteint un pic d’inflation à 12,1% en avril 2022 – soit le niveau le plus élevé depuis presque vingt ans – ramené à 5,8% en décembre 2022. Bien qu’encore supérieur à la cible de la banque centrale fixée à 3,25%, le Brésil pourrait être l’un des premiers pays à revenir à une politique plus accommodante alors même que son taux directeur est fixé à 13,75%2, offrant ainsi des rendements particulièrement intéressants pour les investisseurs obligataires :

• Avec des rendements à 10 ans à deux chiffres significativement supérieurs à la dette des États-Unis, la dette souveraine locale brésilienne offre des taux d’intérêts réels très attractifs – parmi les plus élevés à l’échelle mondiale – pour les investisseurs, qui pourraient également bénéficier de manière tactique d’une revalorisation de sa devise.

• En tant que place financière majeure en Amérique latine, le Brésil abrite également des opportunités de crédit intéressantes, comme B3, la bourse des valeurs brésiliennes.

L’économie mexicaine devrait croître de 1,7% en 20233 principalement portée par la consommation domestique et les échanges commerciaux avec des partenaires majeurs, tels que les Etats-Unis.

La politique sanitaire drastique menée par le gouvernement chinois en réponse à la crise du Covid-19, ainsi que les tensions sur les chaînes de production en résultant ont considérablement impacté les équilibres commerciaux à travers le monde. Pour pallier ces difficultés, les principales régions importatrices, l’Europe et bien entendu, les États-Unis, se sont tournées vers des pays géographiquement plus proches afin de diversifier leurs chaînes d’approvisionnement : c’est ce qu’on appelle le nearshoring. L’Europe relocalise ainsi ses activités de production en Europe de l’Est, tandis que les États-Unis rapatrient massivement leurs lignes vers le Mexique.

Au-delà de la proximité géographique, les deux régions ont renforcé leur relation au fil des ans. En 2020, les États-Unis représentaient la première source d’investissements directs à l’étranger (IDE) au Mexique, pesant près de 34%4. Des accords commerciaux octroient au Mexique un accès préférentiel au marché nord-américain, à l’image du USMCA (United States-Mexico-Canada Agreement), garantissant un libre-échange entre ces pays. Parallèlement, les tensions politiques grandissantes entre les États-Unis et la Chine n’ont fait qu’amplifier le phénomène de nearshoring en faveur du Mexique.

Sur le plan obligataire, bien que la Banque centrale mexicaine ait commencé ses hausses de taux plus tardivement que les autres pays émergents, son taux directeur se porte aujourd’hui à 11%5. L’amélioration générale de ses fondamentaux font ainsi du Mexique un émetteur intéressant.

Dans ce contexte, nous trouvons des opportunités intéressantes au sein des marchés actions et obligataires mexicains pour profiter de cette dynamique :

• Au sein des marchés actions, la banque Grupo Banorte bénéficie de ce phénomène de nearshoring grandissant et offre des perspectives de croissance attrayantes au sein d’un marché encore sous-pénétré au Mexique.

• Les marchés obligataires offrent quant à eux des rendements réels très attractifs, conséquence de la lutte de la Banque centrale contre l’inflation, notamment sur la dette locale qui propose des taux d’intérêt proches des deux chiffres sur dix ans.

Outre les marchés brésilien et mexicain, d’autres pays d’Amérique Latine bénéficient d’un contexte favorable à leurs économies et produisent les matières premières nécessaires à la consommation mondiale. C’est par exemple le cas du Chili, premier exportateur de cuivre au niveau mondial et également producteur de lithium, qui sont des ressources incontournables pour la transition énergétique.

L’Amérique Latine n’est pas le seul continent à produire les matières premières dont le monde a besoin : découvrez le mois prochain le troisième et dernier article de la série sur les marchés émergents pour en savoir plus sur les opportunités de la région émergente Europe, Moyen-Orient et Afrique. Vous souhaitez en savoir plus sur notre approche des marchés émergents ?

L’économie mexicaine devrait croître de 1,7% en 20233 principalement portée par la consommation domestique et les échanges commerciaux avec des partenaires majeurs, tels que les Etats-Unis.

La politique sanitaire drastique menée par le gouvernement chinois en réponse à la crise du Covid-19, ainsi que les tensions sur les chaînes de production en résultant ont considérablement impacté les équilibres commerciaux à travers le monde. Pour pallier ces difficultés, les principales régions importatrices, l’Europe et bien entendu, les États-Unis, se sont tournées vers des pays géographiquement plus proches afin de diversifier leurs chaînes d’approvisionnement : c’est ce qu’on appelle le nearshoring. L’Europe relocalise ainsi ses activités de production en Europe de l’Est, tandis que les États-Unis rapatrient massivement leurs lignes vers le Mexique.

Au-delà de la proximité géographique, les deux régions ont renforcé leur relation au fil des ans. En 2020, les États-Unis représentaient la première source d’investissements directs à l’étranger (IDE) au Mexique, pesant près de 34%4. Des accords commerciaux octroient au Mexique un accès préférentiel au marché nord-américain, à l’image du USMCA (United States-Mexico-Canada Agreement), garantissant un libre-échange entre ces pays. Parallèlement, les tensions politiques grandissantes entre les États-Unis et la Chine n’ont fait qu’amplifier le phénomène de nearshoring en faveur du Mexique.

Sur le plan obligataire, bien que la Banque centrale mexicaine ait commencé ses hausses de taux plus tardivement que les autres pays émergents, son taux directeur se porte aujourd’hui à 11%5. L’amélioration générale de ses fondamentaux font ainsi du Mexique un émetteur intéressant.

Dans ce contexte, nous trouvons des opportunités intéressantes au sein des marchés actions et obligataires mexicains pour profiter de cette dynamique :

• Au sein des marchés actions, la banque Grupo Banorte bénéficie de ce phénomène de nearshoring grandissant et offre des perspectives de croissance attrayantes au sein d’un marché encore sous-pénétré au Mexique.

• Les marchés obligataires offrent quant à eux des rendements réels très attractifs, conséquence de la lutte de la Banque centrale contre l’inflation, notamment sur la dette locale qui propose des taux d’intérêt proches des deux chiffres sur dix ans.

Outre les marchés brésilien et mexicain, d’autres pays d’Amérique Latine bénéficient d’un contexte favorable à leurs économies et produisent les matières premières nécessaires à la consommation mondiale. C’est par exemple le cas du Chili, premier exportateur de cuivre au niveau mondial et également producteur de lithium, qui sont des ressources incontournables pour la transition énergétique.

L’Amérique Latine n’est pas le seul continent à produire les matières premières dont le monde a besoin : découvrez le mois prochain le troisième et dernier article de la série sur les marchés émergents pour en savoir plus sur les opportunités de la région émergente Europe, Moyen-Orient et Afrique. Vous souhaitez en savoir plus sur notre approche des marchés émergents ?

Si les chiffres diffèrent, le consensus s’entend pour dire que, sur les dix dernières années, plusieurs milliers de milliards de dollars ont été investis en faveur de la

Si les chiffres diffèrent, le consensus s’entend pour dire que, sur les dix dernières années, plusieurs milliers de milliards de dollars ont été investis en faveur de la