Aller au contenu

Aller au contenu

Avec 145 millions d’habitants et un sous-sol extrêmement riche, la Russie est la onzième économie mondiale avec une croissance de 4% en 2021 malgré la crise du Covid. Elle représente un marché trés attractif pour les PME et ETI exportatrices françaises et les frontières du pays sont réouvertes aux ressortissants français depuis août 2021, permettant ainsi les missions d’affaires. Les rencontres Russie 2022 vous aideront à mieux comprendre les enjeux de ce marché.

Le marché russe est immense et plein d’opportunités dans presque tous les secteurs. Cependant, ce n’est pas une cible que l’on aborde sans informations et accompagnement préalable. C’est pourquoi Business France et la Team France export vous proposent ces rencontre Russie afin de mettre à jour vos connaissances sur le marché russe : logistique, douanes, certifications, outils financiers mais aussi focus sectoriels avec la participation de grands comptes russes intéressés par des produits et solutions françaises. Les partenaires de la Team France export Russie seront également là pendant ces rencontres Russie 2022 pour vous conseiller et vous accompagner dans votre approche de ce marché incontournable.

Evènement gratuit réservé aux entreprises

Adresse des rencontres Russie 2022 :

Business France Paris

77 boulevard Saint-Jacques 75014 Paris

S’enregistrer

AU PROGRAMME

Le Programme est provisoire et susceptible de subir des modifications

Evénement en Présentiel avec rediffusion

Vendredi 04 février 2022

09h00 – Allocutions d’ouverture

- Christophe LECOURTIER, Directeur Général de BUSINESS FRANCE

- S.E.M. Pierre LEVY, Ambassadeur de France en Russie

9h30 Dynamique économique et climat des affaires en Russie

- Laurent CHARPIN, Chef du Service Economique Régional de Moscou, Ambassade de France en Russie

- David LASFARGUE, Président du comité Russie des Conseillers du Commerce Extérieur de la France (CCEF), JEANTET Moscou

- Hugues LAURENT, Directeur d’A. Raymond Russie

10h05 Perspectives et opportunités dans le commerce courant avec la Russie

- Edwige PRESLE-WEISS, Attachée douanière régionale, Ambassade de France en Russie

- Dimitri BOCANCEA, Directeur de SERCONS France

- Cyril PACARY, Directeur de CEVA Logistics Russie

10h40 L’agriculture et l’agroalimentaire en Russie: deux secteurs en profonde mutation

- Jean-Baptiste DEMONT, Directeur Appui aux Entreprises, Chambre de Commerce Franco-russe, partenaire TFE AGROTECH

11h15 Optimisation des process et digitalisation de l’industrie russe

- Remy BERTHONNEAU, Directeur de Centre France Export ( groupe CIFAL)

- Eric AUBSPIN, Président PHOSPHORIS

11h50 Les nouveaux modes de consommation en Russie

- Katia GERDT, décoratrice d’intérieur et Directrice du bureau de design Katia Gerdt ( Russie)

- Guillaume DUBUIS, Directeur de Dualest

12h25 La Russie : terre d’opportunités pour les startups et licornes françaises

- Euryale CHATELARD, Présidente de la French tech Moscou

- Sviatoslav BEYSENS, Directeur des Relations Institutionnelles BLABLACAR

14h30 – 18h00 – B2B – Rendez-vous d’affaires individuels

INTERVENANTS

Christophe LECOURTIER : Directeur Général, Business France

Pierre LÉVY :Ambassadeur de France en Russie

David LASFARGUE : Président du comité Russie des Conseillers du Commerce Extérieur de la France (CCEF),

Associé du cabinet et responsable du bureau de Moscou, JEANTET

Dimitri BOCANCEA : Directeur succursale France, SERCONS

Cyril PACARY :Directeur de CEVA Logistics Russie

Eric AUBSPIN : Président de PHOSPHORIS

Jean-Baptiste DEMONT : Directeur Appui aux Entreprises, Chambre de Commerce Franco-russe, partenaire TFE AGROTECH

Remy BERTHONNEAU : Directeur de Centre France Export, Groupe CIFAL

Sviatoslav BEYSENS : Directeur des Relations Institutionnelles

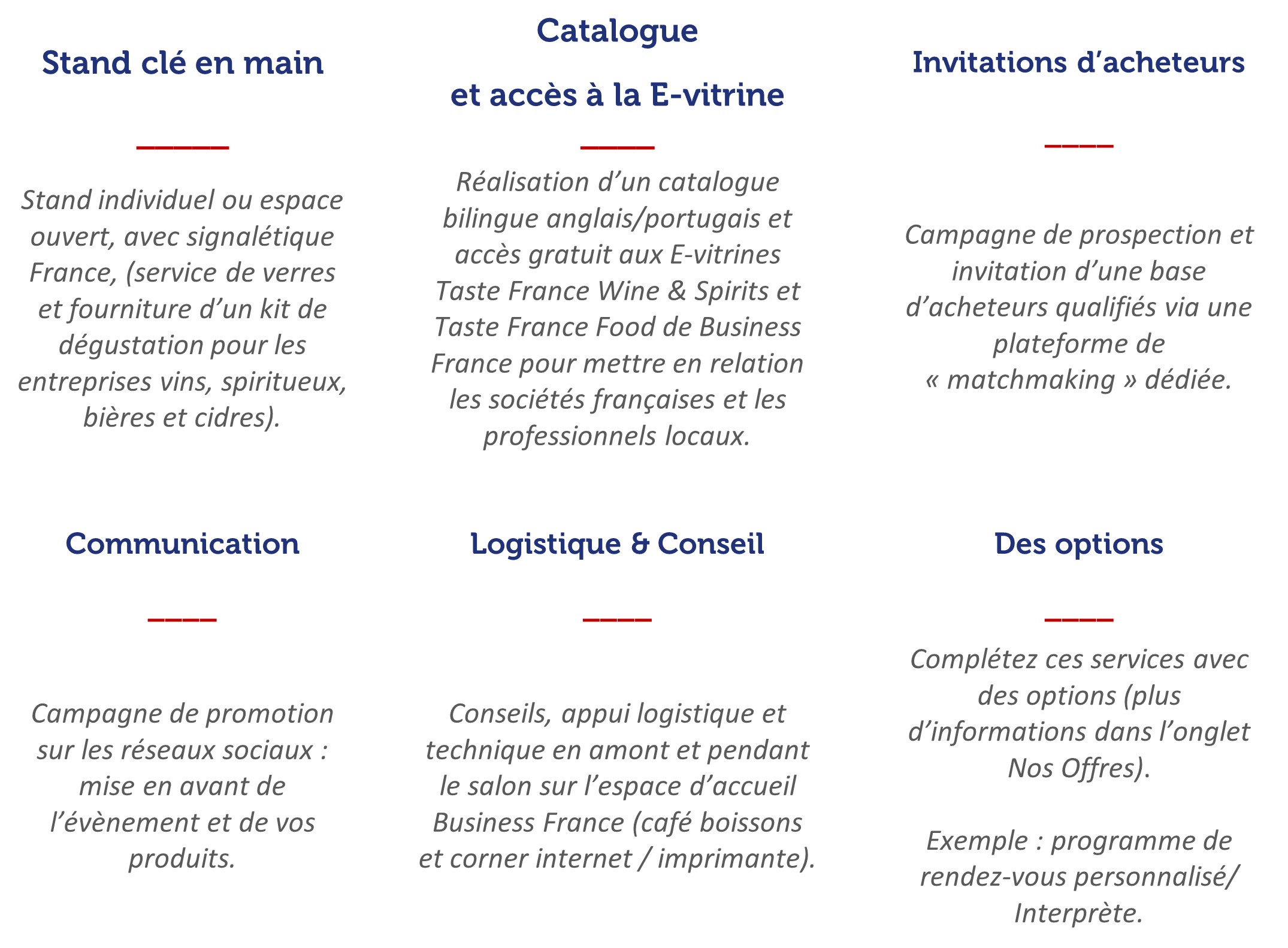

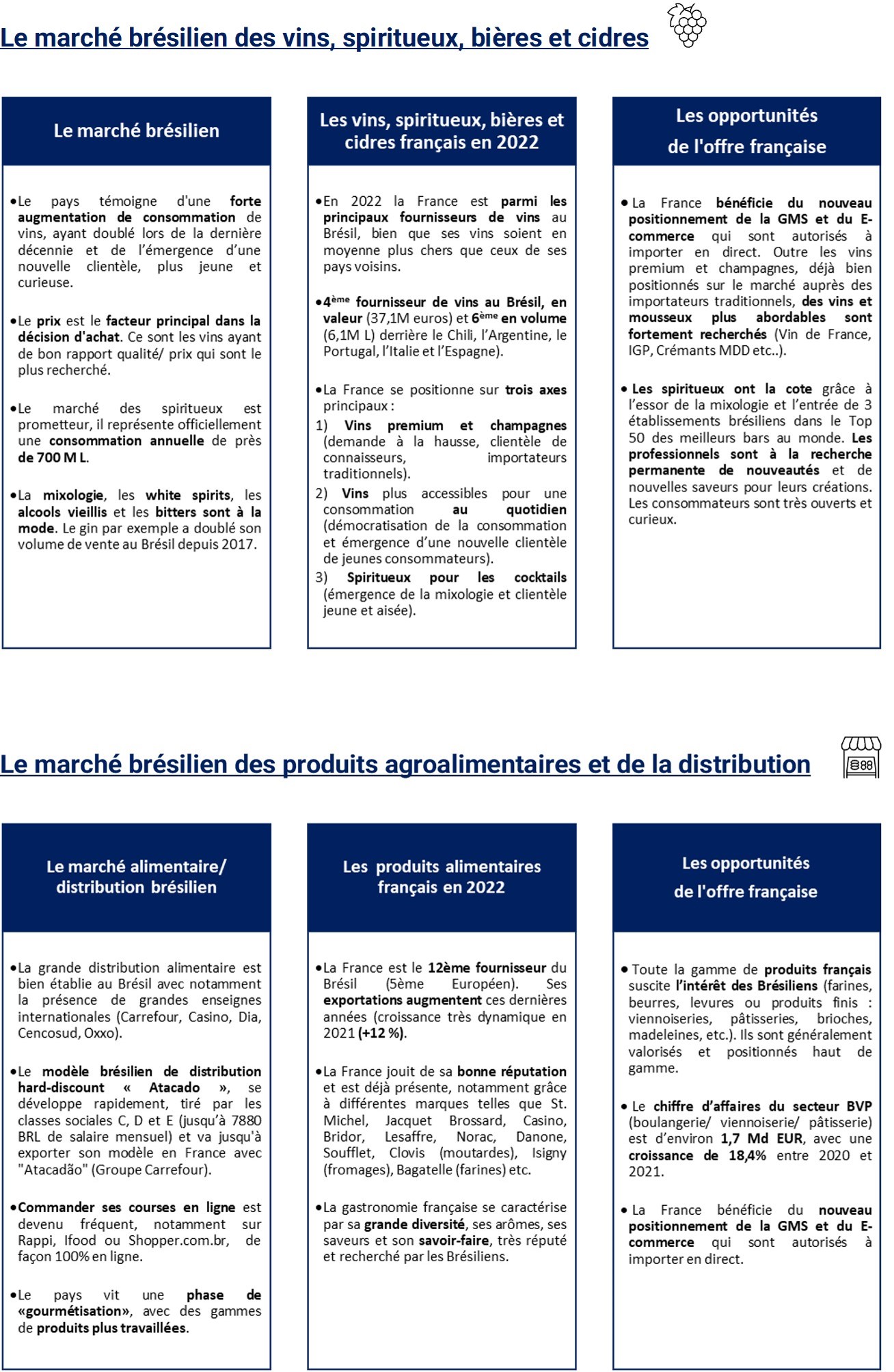

Exposer sur le Pavillon France d’APAS 2024, c’est rejoindre un groupement d’entreprises françaises réunies sous une bannière reconnue, permettant ainsi d’accroître votre visibilité. Profitez d’une offre de stand clé en main adaptée à votre besoin ainsi qu’un ensemble de services connexes :

Exposer sur le Pavillon France d’APAS 2024, c’est rejoindre un groupement d’entreprises françaises réunies sous une bannière reconnue, permettant ainsi d’accroître votre visibilité. Profitez d’une offre de stand clé en main adaptée à votre besoin ainsi qu’un ensemble de services connexes :