Cession d’entreprise – Que se cache-t-il derrière les chiffres ?

03 octobre 2023

PARTAGER

Facebook

Email

WhatsApp

La cession d’entreprise représente un potentiel et un défi économique conséquent pour la France, notamment dans un avenir proche. En effet, ce sont de plus en plus d’entreprises qui se trouvent concernées par cet enjeu du fait de l’âge moyen des dirigeants qui augmente et du fait que les chefs d’entreprise témoignent d’une envie de céder et reprendre plusieurs fois dans leur vie entrepreneuriale. Chaque année, environ 50 000 PME et ETI changent de mains…mais voyons ce qui se cache derrière ce chiffre et surtout quelles sont les vraies motivations des repreneurs.

Par Franck Boccara

Commençons par préciser qu’au delà de l’aspect micro-économique, la cession d’entreprise représente un véritable enjeu au niveau national puisque, selon le gouvernement, ce sont 750 000 emplois à sauvegarder et 150 000 autres à créer dans les années à venir. C’est donc vers les TPE, PME et ETI qui représentent 99.8% du nombre total d’entreprises que les yeux se tournent naturellement.

En effet, le vieillissement des dirigeants de PME s’accentue : si 17,4 % d’entre eux étaient âgés de 60 ans et plus en 2010, cette proportion est passée à 20,5 % en 2016 et devrait dépasser 23 % en 2023 ! Pour les ETI, ce sont 60% des dirigeants qui ont plus de 55 ans. Si l’on prend en compte le fait que 50% des cessions de PME et ETI ont lieu avant les 55 ans du dirigeant, on mesure alors mieux l’ampleur du défi.

Il est tout de même rassurant de noter que malgré quelques disparités au niveau national au bénéfice des régions les plus dynamiques, la reprise d’entreprise connait des taux d’investissement, de rentabilité et de survie nettement supérieurs à ceux des entreprises nouvellement créées dont seulement 50% sont encore actives cinq ans après leur création. Ce n’est donc pas un hasard si de nombreux entrepreneurs choisissent la reprise d’entreprise plutot que la création.

Quelles sont les motivations des repreneurs ?

Parmis les critères économiques qui motivent la décision des repreneurs, on trouve en tout premier plan le potentiel de croissance de l’entreprise pour 55% des chefs d’entreprise et repreneurs questionnés lors d’une étude menée sur la cession d’entreprise en 2019. Viennent ensuite la rentabilité avec 37% des réponses ou encore la valeur de l’entreprise qui comptabilise 25% des réponses. « Les chiffres montrent que, grâce aux investissements et à l’élan du nouveau dirigeant, une reprise permet bien souvent d’améliorer la croissance et l’emploi » précise Laurent Benoudiz, Président de l’Ordre des Experts-Comptables de Paris Île-de-France.

Parmi les critères d’attractivité d’une entreprise pour un repreneur, l’aspect humain et les talents internes tiennent toujours un rôle central dans les décisions de reprise. « La principale richesse de l’entreprise est celle des collaborateurs qui la composent. C’est un lien de confiance qui entraîne le dynamisme entrepreneurial entre cédant, repreneur et collaborateurs » explique Dominique Restino, Président de la CCI Paris Ile-de-France.

L’autre critère qui reste un élément primordial lors de la prise de décision est l’attractivité territoriale (accessibilité, bassin d’emplois, incitations fiscales…), bien plus que l’attachement au territoire où se trouve le siège de l’entreprise ou ses succursales. Les repreneurs seraient donc aujourd’hui plus mobiles qu’avant et tout à fait disposés à faire jouer la concurrence entre les différents territoires.

Enfin, le plaisir ne doit pas être sous-estimé, surtout pour les « primo-repreneurs » pour qui l’achat d’une entreprise a un gout d’aventure ainsi que pour les « serial-repreneurs » pour lesquels on pourrait presque parler de passion !

Où sont passés les instants « machine à café » si précieux pour créer du lien, échanger des informations de façon informelle ? Vous l’avez constaté, les habitudes de travail ont changé : la pandémie vous a privé de ces moments d’échanges privilégiés avec vos clients dans la « vraie vie ». Moins de présentiel, plus de Teams… Le commercial est pourtant la seule personne de votre entreprise qui bénéficie d’un lien direct avec le client, l’accompagne et connaît ses besoins. C’est donc le moment idéal pour le commercial de saisir des opportunités business complémentaires grâce aux outils et services dont disposent le marketing et la communication, ses meilleurs alliés (si, si !).

Par Isabelle de Goüyon Matignon – Fondatrice de Gemma360L’objectif ? Préparer le terrain et gagner du temps.

Lors du rdv, si le client connaît votre entreprise, si le commercial connaît les besoins de son client, les échanges sont bien plus efficaces et à plus forte valeur ajoutée.

Il est donc indispensable d’accompagner au mieux le commercial par le marketing et la communication pour qu’il puisse se focaliser sur le cœur de son métier, et qu’il n’ait « quasiment » plus qu’à signer le bon de commande, ou à le renouveler.… Et garder du temps lors du rdv pour un peu d’humain, d’échange informel, si précieux !

1/ La communication, outil indispensable pour que vos clients vous connaissent

Les équipes communication sont celles qui permettent à l’entreprise de se présenter à ses marchés, à ses clients, telle qu’elle est. On peut parler de « raison d’être » mais plus pragmatiquement, c’est ce qui permet d’être audible, visible pour que vos prospects pensent à vous, que vos clients vous connaissent bien, vous, vos produits, vos services.

Vous aurez beau être les meilleurs, si personne ne le sait, ça ne servira pas à grand-chosepour trouver vos clients et signer des contrats !

Les plus grandes marques elles-mêmes se rappellent régulièrement au bon souvenir de leurs clients…

La communication est indispensable pour vous permettre :

De rappeler qui vous êtes, ce que vous proposez en termes de biens et services, mais également comment vous contacter, votre actualité

D’être présent sur le même terrain que vos clients, sur des salons, des événements, un site, les réseaux sociaux

D’interagir avec votre marché en proposant de l’information à valeur ajoutée, des points d’échange (en présentiel, webinaires, sur les réseaux sociaux…)

C’est le 1er point de contact entre vos clients et votre entreprise.

Si la communication est la base de toute relation humaine, c’est également la base de toute relation professionnelle entre une entreprise et ses clients !

2/ Le marketing, incontournable pour connaitre vos clients

Vos clients doivent connaître votre entreprise. Vous devez également connaître vos marchés et savoir à qui vous vous adressez. Une relation se joue dans les 2 sens.

Pour mieux connaître vos clients, chaque interaction, chaque échange, chaque contact direct ou indirect est précieux et vous donne des pistes pour savoir ce qui peut leur être proposé pour mieux les accompagner, leur donner des outils supplémentaires pour développer leur(s) activité(s).

Toutes ces données collectées sont à réunir dans une base de données, un CRM. Base de données qui doit être alimentée et mise à jour régulièrement pour garder son intérêt professionnel et sa valeur ajoutée.

Quelles données collecter et comment ?

Les données administratives: les bons de commande, la facturation (nombre de commandes et type de produits/services commandés, fréquence, montant etc.), mais également taille de l’entreprise, secteur(s) d’activité(s), voire concurrents…

Les retours clients (service client / ADV) : chaque remontée de besoin peut devenir un service ou une amélioration de votre entreprise au service de vos clients

Les remontées terrain des commerciaux qui ont le contact direct avec leurs clients. Ils peuvent également remonter les réorganisations, les nominations et donc les nouveaux besoins

Les salons et autres événements professionnels sont également un excellent moyen d’entrer en contact et d’en apprendre plus sur les besoins de vos clients et les projets de son entreprise

Les données collectées de façon plus ciblée grâce à des enquêtes, questionnaires de satisfaction via vos support digitaux (site, réseaux sociaux, newsletter) mais également par téléphone, pourquoi pas à la fin d’un appel au service clients.

Bien entendu, pour que cela fonctionne, il faut aider le commercial à comprendre son intérêt à remplir les informations qu’il collecte de façon structurée dans la base de données, et à s’en servir pour ses contacts clients comme un outil qui vient renforcer le marketing et la communication.

Le CRM permet ainsi en amont de créer des parcours clients adaptés pour toucher les clients sur le bon canal, au bon moment, avec les bons produits/services. Et générer ainsi des leads pour les commerciaux.

Conclusion

Le terrain est donc déblayé grâce au travail amont des équipes qui travaillent sur le marketing et la communication : le marché connait votre entreprise, vos commerciaux connaissent vos clients.

Le commercial a ainsi une autoroute – a priori sans bouchons ! – pour faire son job en toute sérénité : proposer au client ce dont il a réellement besoin et l’accompagner efficacement dans la durée, en véritable partenaire !

Le recouvrement de factures impayées peut être un défi pour de nombreuses PME et ETI. Entre les relances incessantes, les échanges tendus avec les débiteurs et les démarches juridiques parfois nécessaires, il est crucial pour les entreprises de comprendre les tenants et aboutissants de ce processus délicat. Dans cet article, Gcollect nous livre les questions les plus fréquemment posées en matière de recouvrement de factures impayées, en fournissant des réponses claires et des conseils pratiques pour aider les entreprises à naviguer efficacement dans cette situation souvent stressante. Que vous soyez confronté à un client récalcitrant ou que vous souhaitiez simplement mieux comprendre les étapes du recouvrement, ce guide est conçu pour vous fournir les informations nécessaires pour gérer efficacement vos créances impayées.

1. Qu’est-ce que le recouvrement de factures impayées ?

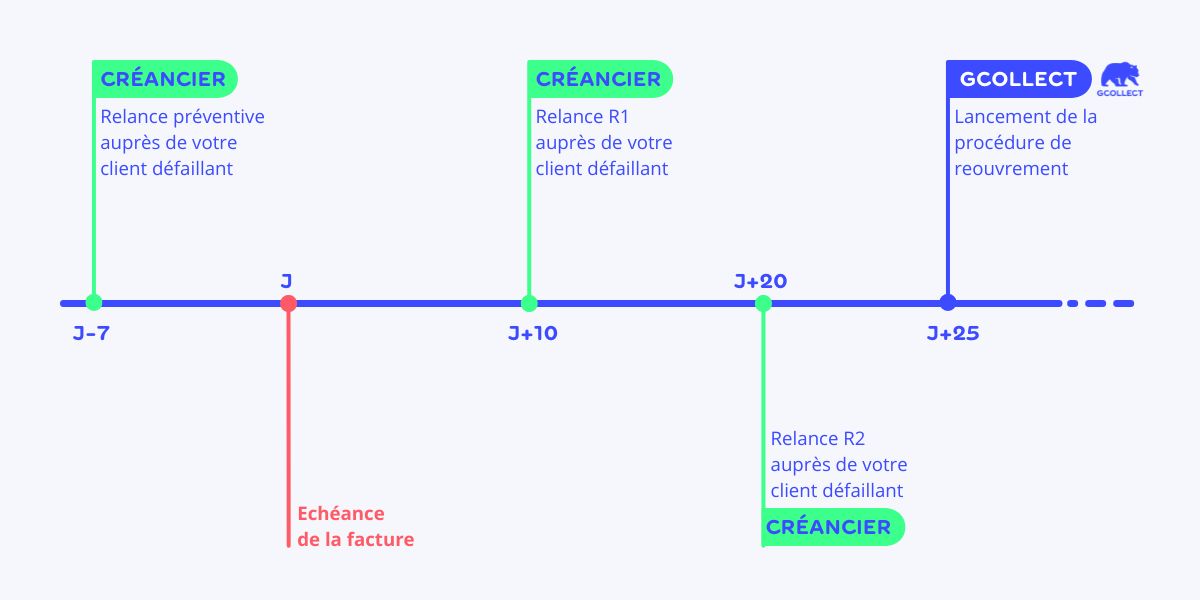

Le recouvrement de factures impayées permet de récupérer une facture échue et non réglée auprès d’un client défaillant. Il se déroule en plusieurs étapes allant de la simple « relance » jusqu’au « recouvrement » judiciaire.

En tant que service professionnel de recouvrement, GCollect vous accompagne en réalisant avec vous et pour vous votre procédure de recouvrement afin de simplifier vos démarches. Vous pouvez ainsi récupérer votre argent rapidement tout en préservant votre relation commerciale avec votre client.

En France, le montant global des impayées s’élève à 56 milliards d’euros. Parmi ce montant 4,8 milliards d’euros ne sont jamais réclamés aux clients car les chefs d’entreprises ne savent pas comment lancer une procédure de recouvrement ou ont peur de le faire. GCollect propose un service simple, efficace et éthique afin que les entreprises puissent récupérer leurs créances rapidement sans mettre en danger le développement de leur activité.

2. Quelles sont les différences entre la relance et le recouvrement ?

La relance et le recouvrement sont deux phases distinctes dans le processus de récupération d’une facture. Elles interviennent à des moments spécifiques dans le déroulement de la procédure.

1. Quand intervient la relance ?

La relance, comme son nom l’indique, fait référence aux actions initiales mises en œuvre pour rappeler au client qu’il a un impayé. Celle-ci se fait généralement par mail ou par appel téléphonique. Le but étant simplement d’informer le client de sa dette et de lui demander de la régler. C’est la première étape du processus de règlement des impayés. Elle n’implique aucune procédure particulière mais vise à communiquer et informer.

Elle peut également se faire sous forme d’une lettre de relance dans laquelle on fera apparaitre les informations suivantes :

Coordonnées de l’entreprise créancière ainsi que celle du client défaillant

Informations sur la ou les factures impayées

Actions de relance déjà initiées comme les mails ou appels téléphoniques

Délai accordé au débiteur pour le règlement

Il est préférable d’envoyer la lettre de relance par recommandé afin d’avoir un suivi.

2. Quand intervient le recouvrement de factures impayées ?

La phase de recouvrement intervient juste après la relance, lorsque celle-ci n’a pas aboutie. On considère que la relance n’est pas fructueuse après une quinzaine de jours.

Le créancier peut alors lancer une procédure de recouvrement. Afin de faciliter ces démarches et d’obtenir plus rapidement ses règlements, l’entreprise gagne à faire appel à une société de recouvrement. Le but de l’entreprise spécialisée sera alors de mettre en place des actions concrètes et formelles afin d’obtenir le plus rapidement possible le paiement du client défaillant. La société créancière et le professionnel du recouvrement établissent un mandat encadrant la procédure de recouvrement.

3. Quand interviennent le recouvrement amiable puis le recouvrement judiciaire ?

La procédure de recouvrement fait intervenir dans un premier temps le recouvrement amiable avant de recourir au recouvrement judiciaire.

1. Qu’est-ce que le recouvrement amiable ?

Dans le recouvrement amiable, l’approche humaine et le dialogue sont des éléments essentiels à l’obtention de résultats positifs. Au contact d’un client défaillant, une société de recouvrement doit tout d’abord privilégier la communication qui facilite la négociation afin de trouver des solutions adaptées.

À cette étape, on privilégie la compréhension et l’écoute du client défaillant. En effet, la plupart du temps un impayé résulte d’une incapacité à payer et non de mauvaise volonté. Le but du recouvrement amiable est de trouver des solutions personnalisées et adaptées à chaque typologie de client et de créances. Cette approche permet d’augmenter les chances de résoudre le litige rapidement tout en préservant la relation commerciale entre le créancier et le débiteur.

Saviez-vous ? 90% des sommes recouvrées par les professionnels du recouvrement ce font dans le cadre de procédures amiables. (Source : Figec)

2. Qu’est-ce que le recouvrement judiciaire ?

On considère que les démarches amiables n’ont pas abouti 60 à 90 jours après la date d’échéance de la facture. Cependant ce délai peut varier selon les spécificités d’une solution. Dans ce cas il est alors nécessaire d’avoir recours au recouvrement judiciaire si vous souhaitez poursuivre le recouvrement. Comme son nom l’indique, ce type de recouvrement fait intervenir directement la justice. L’objectif étant d’obtenir un acte officiel qui contraint le client défaillant à régler sa créance. Ce document est appelé titre exécutoire. Il permet de faire valoir une dette aux yeux de la loi.

Deux cas de figures sont possibles :

Si la facture impayée est d’un montant inférieur à 5 000 €, on fait appel à un commissaire de justice. Il est le seul acteur de la procédure de recouvrement à pouvoir mettre en œuvre des mesures contraignant le débiteur à payer. Il pourra ainsi faire valoir le titre exécutoire obtenu par le créancier au cours de sa procédure.

Si la facture impayée est supérieure à 5000 €, il faut faire appel au tribunal de justice qui mettra en place un certain nombre d’actions tels que l’injonction de payer, le référé-provision, l’assignation en paiement au fond, les saisies etc…

Le but étant de récupérer son dû avant d’en arriver au recouvrement judiciaire. C’est pourquoi GCollect mobilise une équipe d’experts en recouvrement amiable afin de récupérer vos impayés au plus vite. Il faut bien avoir en tête que le recouvrement judiciaire dégrade la relation commerciale avec vos clients.

4. Comment récupérer la TVA sur les factures impayées ?

Si la procédure amiable échoue et que vous ne souhaitez pas lancer une procédure judiciaire, vous pouvez obtenir votre ANR (Attestation de Non-Recouvrement). Ce document officiel répond à plusieurs objectifs :

Prouver la tentative de recouvrement des factures impayées en cas de contrôle fiscal.

Permet d’enregistrer la créance en perte définitive à votre bilan comptable.

Récupérer la TVA éligible.

Pour obtenir cette attestation, il faut s’assurer que la facture est bien irrécouvrable. En effet, il existe deux types de créances :

La créance douteuse est une facture qui est soumise à un risque de perte mais dont le règlement est possible dans un avenir proche. Dans ce cas, il n’est pas possible de récupérer la TVA associée.

La créanceirrécouvrable, elle, est une facture définitivement perdue qui est éligible à l’ANR et dont la TVA peut être reversée.

Pour obtenir votre ANR, déposez vos factures impayées sur GCollect. En cas de non-recouvrement, nous vous fournirons gratuitement votre justificatif.

5. À partir de quel montant de facture puis-je lancer une procédure de recouvrement ?

Bonne nouvelle, il n’y a pas de montant minimum pour un dépôt de facture. Vous pouvez donc déposer tout type de facture (BtoC et BtoB).

Cependant, lorsque nous recouvrons une facture, nous récupérons un pourcentage du montant recouvré qui est fixé au préalable lors de l’établissement du mandat. II est donc préférable de déposer une facture d’un montant significatif, permettant de rentabiliser les taux d’honoraires prélevés par GCollect. Vous pouvez également déposer vos factures par lots. Dans ce cas, un contrat cadre est établi permettant d’appliquer un taux d’honoraire unique au lot dans son intégralité.

6. Quels sont les honoraires ou tarifs associés au recouvrement de facture ?

Chez GCollect, vous ne payez qu’en cas de succès !

Lors d’un dépôt de facture, vous recevez un mandat détaillant les prestations et les coûts associées que vous validez par signature électronique. Ces honoraires sont calculés au plus juste en fonction de la facture déposée et du profil de risque du débiteur. Nos taux d’honoraires sont plafonnés à 20%.

Piloter l’entreprise « aux instruments » en affichant des signaux faibles et forts, synthétiques et détaillés : c’est le must d’un suivi permettant d’anticiper le plus tôt possible les dérives et les difficultés, et d’en tirer toutes les conséquences. Et ceci dans l’intérêt bien compris de toutes les parties prenantes : internes dans l’entreprise (dirigeants, actionnaires, personnel), et externes (fournisseurs, clients, banques, organismes sociaux et fiscaux…). En d’autres termes : quelles alertes ? quels acteurs ? quelles réactions ? quels résultats ?

Par Patrick Sénicourt, membre de la CCEF (Compagnie des conseils experts financiers), ancien Professeur ESCP Business School, Président de NOTA-PME SAS

Pilotage temps réel et pilotage stratégique : la métaphore du rallye automobileComme dans tout système, pour piloter l’entreprise, le dirigeant doit pouvoir recevoir des signaux qui l’alertent sur des dérives et des déséquilibres susceptibles de déstabiliser ses fondamentaux et de le mener à la ruine s’il ne réagit pas.

Les plus grandes entreprises sont de ce point de vue le plus souvent bien équipées tant intellectuellement que techniquement : elles se forgent leurs propres méthodes et outils (reporting, contrôle de gestion, credit management, comités stratégiques…)

A l’opposé, la TPE-PME et son dirigeant manquent le plus souvent de ressources, de lucidité voire d’objectivité. Les expertises et les outils devront donc lui venir de l’extérieur, un co-pilote en quelque sorte (expert-comptable, conseil).

Méthodologiquement, il nous paraît cependant crucial de distinguer ici deux niveaux distincts pour piloter l’entreprise, en recourant à la métaphore du rallye automobile

a. Le « pilotage temps réel » en cours d’étape et les alertes-écarts

Dans le rallye automobile, l’unité de temps est fréquemment la journée ; pour piloter l’entreprise, c’est le plus souvent l’année (ce peut être le semestre, le trimestre, la saison…).

On navigue alors « aux instruments ». Les cadrans du tableau de bord doivent permettre de suivre en temps réel la vitesse instantanée et moyenne (équivalent : le CA quotidien et cumulé), la consommation de carburant et l’usure des pneus (équivalent : les achats et consommables, les temps de fabrication), la fatigue de l’équipage (équivalent : le dirigeant et ses équipes), les écarts par rapport aux prévisions météorologiques (équivalent : la conjoncture économique et politique, les grèves…), le chrono par rapport aux autres coureurs (équivalent : positionnement concurrentiel, part de marché). Le circuit est tracé à court terme. Le pilote (comme le chef d’entreprise) est le « nez dans le volant ». Le co-pilote, muni de la feuille de route, guide une conduite optimale et prévient à l’approche des virages et des passages difficiles (équivalent : dégradation des marges, impasses de trésorerie…).

Dans la PME, il s’agit de mettre en place des tableaux de bord avec les indicateurs pertinents, de les suivre et de redresser la trajectoire pour éviter la sortie de route, de perdre des secondes précieuses (prospects, clients, affaires). Toutes les PME n’en sont pas dotées. Certaines naviguent à vue. Et c’est évidemment la source la plus immédiate et flagrante des difficultés.

En fait, ces tableaux de bord se concentrent principalement sur les ventes, les marges et la trésorerie. À court terme.

Problème : si l’on constate sur le tableau de bord en cours ou en fin d’étape que l’on est parmi les derniers, que l’on est à court de carburant, que le pilote épuisé s’endort au volant, que l’on s’est perdu au milieu des sables, on se trouve sans doute face à un manque de préparation et de vision stratégique.

b. Le « pilotage stratégique » au bivouac (bilan périodique) et les alertes-structure

Ainsi, pour totalement indispensable que soit cette instrumentation pour maîtriser et optimiser le parcours intra-étape (équivalent : intra-annuel), elle ne saurait cependant suffire à la bonne marche de l’entreprise, à son développement harmonieux, et de manière induite à la prévention de ses difficultés.

Il convient dès lors de donner toute son importance au bilan d’étape et à la préparation des étapes suivantes pour piloter l’entreprise avec la hauteur nécessaire . C’est le temps du bivouac : on se pose pour réfléchir.

Et là, les problématiques et leurs indicateurs sont différents, de nature stratégique et structurelle. Il importe alors d’analyser les caractéristiques de ces prochaines étapes (kilométrage, terrain, météo, position dans le classement, handicaps et pénalités…) qui trouvent leurs correspondants en entreprise dans les évolutions de la conjoncture, du secteur, des réglementations, des concentrations, de la fiscalité…En d’autres termes, comment se préparer à affronter les épreuves à venir, quelles sont nos ambitions, quels moyens doit-on réunir pour les atteindre ? Si les ressources se font rares (humaines, financières, techniques…), comment nous réorganiser, comment réviser notre stratégie (y compris plus modeste si besoin), quels niveaux de risques pouvons-nous assumer ?

De l’optimisation à la reconfiguration

Ayant bien établi la complémentarité entre les tableaux de bord conjoncturels du quotidien et l’analyse périodique annuelle du bilan, portons l’attention sur un KPI majeur synthétisant les forces et faiblesses de l’entreprise : la notation.

a. De l’importance de la notation bancaire, « indicateur fiscal » imparfait de l’entreprise

Peu de TPE-PME s’intéressent à leur notation bancaire, sauf bien tardivement quand elle s’est dégradée et que cela se traduit par des restrictions de crédit, un coût accru des concours avec de plus grandes exigences de garanties. Ou quand un fournisseur oblige l’entreprise à payer « au cul du camion » parce que son assureur-crédit a cessé de garantir ce client devenu apparemment trop risqué.

Chacun y va de sa cotation, de sa notation ou de son scoring : la Banque de France, les banques, les assureurs-crédit, les credit managers des grands donneurs d’ordre. Ces notes sont différentes d’un acteur à l’autre. Elles ne sont guère expliquées.

Ainsi, même si les notations des organismes financiers sont critiquables à bien des égards[1], l’entreprise et ses conseils seraient bien avisés de les suivre comme le lait sur le feu, pour éviter d’entrer dans l’enchaînement infernal

Dégradation de la note…

=> Moins de financements

=> Capacités de l’entreprise affaiblies

=> Amplification des difficultés

Il s’agit de s’y intéresser dans une double perspective qui relève évidemment de la prévention-anticipation : comprendre et réagir.

Les algorithmes de notation bancaire sont certes opaques, mais ils s’alimentent de ratios dont certains sont sans doute peu reluisants si la note est médiocre ou mauvaise.

Il s’agit donc de repérer ces « ratios fautifs », et surtout décider de stratégies permettant de les mettre définitivement sous contrôle s’ils s’avèrent vitaux pour la survie de l’entreprise.

a. Réagir et préparer la défense du dossier : de l’ « image fiscale » à l’ « image économique »

Il faut absolument aller au contact des différents partenaires financiers[1], et tenter de reprendre la main en apportant des arguments convaincants.

Comment cependant démontrer que la situation de l’entreprise est meilleure qu’il n’y paraît, ou au moins que la note est moins mauvaise que celle que les ordinateurs bancaires génèrent ?

Sans pouvoir ici redévelopper toute la démarche[2] de l’auto-notation, l’idée-clé est que la liasse fiscale qui sert de matière première aux algorithmes de scoring bancaire n’est pas parfaitement représentative de la réalité économique de l’entreprise. Et que certains correctifs (juste valeur des actifs, mesure « normative » de la rentabilité, neutralisation de la saisonnalité…) permettent de démontrer que les fondamentaux structurels de l’entreprise méritent une meilleure notation[3].

Et ça marche. La Banque de France affirme pouvoir modifier sa cotation sur la base d’éléments nouveaux. Et nous avons des témoignages qui le confirment.

La négociation peut être plus ardue auprès des banques, d’où l’intérêt d’un dossier fortement argumenté. En cas de blocage, plusieurs réponses sont envisageables, et notamment l’ouverture de comptes dans plusieurs banques (dans une perspective de mise en concurrence), ou un recours à la Médiation du crédit.

Alerte à la fumée avant l’alerte au feu

Obtenir une amélioration de la note, c’est bien à court terme pour franchir un cap difficile. Mais il n’y a pas de fumée sans feu. Il faut rapidement se mobiliser pour sortir de la zone orange ou rouge dans laquelle se trouve l’entreprise.

Nous ne pouvons ici être exhaustif. Ainsi, sans méconnaître l’exigence du maintien de la rentabilité qui est généralement bien comprise par le dirigeant, nous mettons plutôt l’accent sur les principaux clignotants bilanciels, souvent moins bien appréhendés mais qui permettent de piloter l’entreprise vers plus de pérennité. Lorsqu’ils passent à l’orange ou au rouge, ils expriment les pathologies les plus fréquentes dont souffre l’entreprise et qui la mettent en danger plus ou moins imminent de cessation de paiement.

[1] Cf. l’article « Notation des PME : du glaive du score bancaire à la balance de l’auto-notation », Patrick Sénicourt, Revue Française de Comptabilité, n° 485, mai 2013.[2] Le chef d’entreprise avisé, inspiré par son conseil, sera attentif à entretenir ce contact de manière permanente, quand tout va bien : il s’agit d’instaurer un climat de confiance, essentiel quand vient le gros temps.[3] Cf. l’article « Du “bilan fiscal“ au “bilan économique“ : vers plus de relief dans les comptes annuels », Patrick Sénicourt, Revue Française de Comptabilité, n° 457, septembre 2012.[4] Le passage à la note « économique » est facilité par le nouveau service en ligne www.nota-pme.com qui permet d’introduire les correctifs pertinents (et bien sûr justifiés) qui rehaussent la note et le diagnostic. Le dossier permet dès lors une négociation argumentée avec les financeurs frileux.

Bien gérer le recouvrement de créances est un enjeux crucial qui exige des PME et ETI une démarche proactive et délicate à la fois. Gcollect met à leu…

Natixis Interépargne, la référence en épargne salariale et retraite, est investie dans l’avenir de plus de 81 000 entreprises clientes et plus de 3,1 …

GIREVE est le leader européen de l'intermédiation sur le secteur des nouvelles mobilités. Cette marketplace, qui compte à son actif plusieurs millions…

Aujourd’hui, de plus en plus d'entreprises décident de s'engager dans une démarche RSE et souhaitent se faire labelliser. Pour cela, il est primordial…

Avec des besoins managériaux en constante évolution, les entreprises cherchent en permanence à recruter des talents formés et adaptés à leurs enjeux s…

Epuisement professionnel, solitude, isolement du dirigeant...ces termes ne sont plus des sujets tabous et font aujourd'hui l'objet d'une réelle prise …

Aller au contenu

Aller au contenu

Comme dans tout système, pour piloter l’entreprise, le dirigeant doit pouvoir recevoir des signaux qui l’alertent sur des dérives et des déséquilibres susceptibles de déstabiliser ses fondamentaux et de le mener à la ruine s’il ne réagit pas.

Les plus grandes entreprises sont de ce point de vue le plus souvent bien équipées tant intellectuellement que techniquement : elles se forgent leurs propres méthodes et outils (reporting, contrôle de gestion, credit management, comités stratégiques…)

A l’opposé, la TPE-PME et son dirigeant manquent le plus souvent de ressources, de lucidité voire d’objectivité. Les expertises et les outils devront donc lui venir de l’extérieur, un co-pilote en quelque sorte (expert-comptable, conseil).

Méthodologiquement, il nous paraît cependant crucial de distinguer ici deux niveaux distincts pour piloter l’entreprise, en recourant à la métaphore du rallye automobile

a. Le « pilotage temps réel » en cours d’étape et les alertes-écarts

Dans le rallye automobile, l’unité de temps est fréquemment la journée ; pour piloter l’entreprise, c’est le plus souvent l’année (ce peut être le semestre, le trimestre, la saison…).

On navigue alors « aux instruments ». Les cadrans du tableau de bord doivent permettre de suivre en temps réel la vitesse instantanée et moyenne (équivalent : le CA quotidien et cumulé), la consommation de carburant et l’usure des pneus (équivalent : les achats et consommables, les temps de fabrication), la fatigue de l’équipage (équivalent : le dirigeant et ses équipes), les écarts par rapport aux prévisions météorologiques (équivalent : la conjoncture économique et politique, les grèves…), le chrono par rapport aux autres coureurs (équivalent : positionnement concurrentiel, part de marché). Le circuit est tracé à court terme. Le pilote (comme le chef d’entreprise) est le « nez dans le volant ». Le co-pilote, muni de la feuille de route, guide une conduite optimale et prévient à l’approche des virages et des passages difficiles (équivalent : dégradation des marges, impasses de trésorerie…).

Dans la PME, il s’agit de mettre en place des tableaux de bord avec les indicateurs pertinents, de les suivre et de redresser la trajectoire pour éviter la sortie de route, de perdre des secondes précieuses (prospects, clients, affaires). Toutes les PME n’en sont pas dotées. Certaines naviguent à vue. Et c’est évidemment la source la plus immédiate et flagrante des difficultés.

En fait, ces tableaux de bord se concentrent principalement sur les ventes, les marges et la trésorerie. À court terme.

Problème : si l’on constate sur le tableau de bord en cours ou en fin d’étape que l’on est parmi les derniers, que l’on est à court de carburant, que le pilote épuisé s’endort au volant, que l’on s’est perdu au milieu des sables, on se trouve sans doute face à un manque de préparation et de vision stratégique.

b. Le « pilotage stratégique » au bivouac (bilan périodique) et les alertes-structure

Ainsi, pour totalement indispensable que soit cette instrumentation pour maîtriser et optimiser le parcours intra-étape (équivalent : intra-annuel), elle ne saurait cependant suffire à la bonne marche de l’entreprise, à son développement harmonieux, et de manière induite à la prévention de ses difficultés.

Il convient dès lors de donner toute son importance au bilan d’étape et à la préparation des étapes suivantes pour piloter l’entreprise avec la hauteur nécessaire . C’est le temps du bivouac : on se pose pour réfléchir.

Et là, les problématiques et leurs indicateurs sont différents, de nature stratégique et structurelle. Il importe alors d’analyser les caractéristiques de ces prochaines étapes (kilométrage, terrain, météo, position dans le classement, handicaps et pénalités…) qui trouvent leurs correspondants en entreprise dans les évolutions de la conjoncture, du secteur, des réglementations, des concentrations, de la

Comme dans tout système, pour piloter l’entreprise, le dirigeant doit pouvoir recevoir des signaux qui l’alertent sur des dérives et des déséquilibres susceptibles de déstabiliser ses fondamentaux et de le mener à la ruine s’il ne réagit pas.

Les plus grandes entreprises sont de ce point de vue le plus souvent bien équipées tant intellectuellement que techniquement : elles se forgent leurs propres méthodes et outils (reporting, contrôle de gestion, credit management, comités stratégiques…)

A l’opposé, la TPE-PME et son dirigeant manquent le plus souvent de ressources, de lucidité voire d’objectivité. Les expertises et les outils devront donc lui venir de l’extérieur, un co-pilote en quelque sorte (expert-comptable, conseil).

Méthodologiquement, il nous paraît cependant crucial de distinguer ici deux niveaux distincts pour piloter l’entreprise, en recourant à la métaphore du rallye automobile

a. Le « pilotage temps réel » en cours d’étape et les alertes-écarts

Dans le rallye automobile, l’unité de temps est fréquemment la journée ; pour piloter l’entreprise, c’est le plus souvent l’année (ce peut être le semestre, le trimestre, la saison…).

On navigue alors « aux instruments ». Les cadrans du tableau de bord doivent permettre de suivre en temps réel la vitesse instantanée et moyenne (équivalent : le CA quotidien et cumulé), la consommation de carburant et l’usure des pneus (équivalent : les achats et consommables, les temps de fabrication), la fatigue de l’équipage (équivalent : le dirigeant et ses équipes), les écarts par rapport aux prévisions météorologiques (équivalent : la conjoncture économique et politique, les grèves…), le chrono par rapport aux autres coureurs (équivalent : positionnement concurrentiel, part de marché). Le circuit est tracé à court terme. Le pilote (comme le chef d’entreprise) est le « nez dans le volant ». Le co-pilote, muni de la feuille de route, guide une conduite optimale et prévient à l’approche des virages et des passages difficiles (équivalent : dégradation des marges, impasses de trésorerie…).

Dans la PME, il s’agit de mettre en place des tableaux de bord avec les indicateurs pertinents, de les suivre et de redresser la trajectoire pour éviter la sortie de route, de perdre des secondes précieuses (prospects, clients, affaires). Toutes les PME n’en sont pas dotées. Certaines naviguent à vue. Et c’est évidemment la source la plus immédiate et flagrante des difficultés.

En fait, ces tableaux de bord se concentrent principalement sur les ventes, les marges et la trésorerie. À court terme.

Problème : si l’on constate sur le tableau de bord en cours ou en fin d’étape que l’on est parmi les derniers, que l’on est à court de carburant, que le pilote épuisé s’endort au volant, que l’on s’est perdu au milieu des sables, on se trouve sans doute face à un manque de préparation et de vision stratégique.

b. Le « pilotage stratégique » au bivouac (bilan périodique) et les alertes-structure

Ainsi, pour totalement indispensable que soit cette instrumentation pour maîtriser et optimiser le parcours intra-étape (équivalent : intra-annuel), elle ne saurait cependant suffire à la bonne marche de l’entreprise, à son développement harmonieux, et de manière induite à la prévention de ses difficultés.

Il convient dès lors de donner toute son importance au bilan d’étape et à la préparation des étapes suivantes pour piloter l’entreprise avec la hauteur nécessaire . C’est le temps du bivouac : on se pose pour réfléchir.

Et là, les problématiques et leurs indicateurs sont différents, de nature stratégique et structurelle. Il importe alors d’analyser les caractéristiques de ces prochaines étapes (kilométrage, terrain, météo, position dans le classement, handicaps et pénalités…) qui trouvent leurs correspondants en entreprise dans les évolutions de la conjoncture, du secteur, des réglementations, des concentrations, de la