90% des Français aspirent à devenir propriétaires de leur résidence principale. Mais alors que le taux des crédits immobiliers poursuit sa lente ascension dans un contexte inflationniste, certains craignent de devoir faire une croix sur leur projet. Et si leur entreprise pouvait leur venir en aide ? Laurent Permasse, président de Sofiap, explique dans cette interview comment il rend cela possible.Laurent Permasse, vous êtes président de Sofiap. Pouvez-vous nous expliquer quel est son rôle et nous détailler ses activités ?Sofiap, c’est un établissement financier qui, depuis plus d’un siècle, favorise l’accession à la propriété des collaborateurs par le biais de prêts subventionnés. Le schéma est assez simple : pour marquer leur engagement vis-à-vis de leurs collaborateurs qui souhaitent accéder à la propriété, les entreprises vont prendre en charge de manière partielle ou totale les intérêts de leur prêt immobilier. Sofiap n’est pas un courtier : nous gérons la totalité du dossier de prêt immobilier : la partie pour laquelle les intérêts sont pris en charge par l’entreprise et l’autre partie, pour laquelle les intérêts sont payés par le bénéficiaire.

Laurent Permasse – Président de SofiapPourquoi accompagner les salariés dans l’accession à la propriété ?

Le marché de l’immobilier reste une valeur refuge en période d’inflation. Certes, il y a les mensualités à rembourser, et une échéance du prêt qui peut parfois paraître lointaine. Mais cette marche qui est franchie avec la première acquisition permet de constituer un début de capital. En achetant un bien, on peut s’attendre à ce qu’il prenne de la valeur et à réaliser une plus-value au moment de la revente. Cela permettra par exemple de financer l’apport d’un logement plus grand demain, d’avoir un projet familial et de se libérer des mensualités à l’heure de la retraite. Contrairement à un loyer où les fonds sont perdus.

Je veux aussi casser une légende urbaine : ça ne coûte pas plus cher d’être propriétaire, notamment lorsqu’on est jeune. C’était vrai il y a 30 ans lorsque les taux d’intérêts étaient à 15% mais ce n’est plus le cas aujourd’hui. Nous nous apercevons au travers d’études que le fait de rester locataire toute sa vie coûte plus cher que le fait de payer les mensualités d’un prêt immobilier. Pourquoi ? Parce que le prêt agit comme une épargne forcée. Dans le cas d’un jeune acheteur, la durée du prêt est souvent de 25 ans, ce qui fait baisser les mensualités.

Quels sont les profils des entreprises qui viennent vous voir ?

Historiquement, les entreprises que nous accompagnons sont des entreprises du secteur public, parce que la Sofiap est née de la SNCF. A l’époque, la SNCF s’est montrée très avant-gardiste et plutôt que de faire de l’aide au logement locatif pour ses salariés, elle a proposé une alternative innovante : une aide à la propriété. Aujourd’hui, l’industrie gazière et énergétique (IEG) fait partie de notre clientèle, notamment EDF, GDF et leurs filiales. Mais nous recevons de plus en plus de demandes d’entreprises privées qui sont totalement désarmées sur le sujet de l’aide au logement et qui veulent rattraper leur retard.

En quoi l’offre de la Sofiap peut-elle constituer une réponse pertinente aux besoins des salariés ?

Alors que le coût de la vie augmente, notre offre est extrêmement structurante parce qu’elle invite les bénéficiaires à faire de l’épargne de précaution. Cette mesure n’est pas seulement un levier de fidélisation des salariés : c’est une mesure pour le maintien de leur pouvoir d’achat. Aujourd’hui, nous avons toujours 12,8 millions de personnes qui sont locataires de leur résidence principale. Or, le logement fait partie des besoins primaires : c’est un des socles de la pyramide de Maslow.

De nombreuses entreprises se paient de mots sur leur démarche d’engagement sociale mais il peut parfois être compliqué d’en trouver des preuves. Favoriser l’accession à la propriété des collaborateurs, c’est une démarche d’inclusion. Alors que le coût de la vie augmente et que les demandes de revalorisation de salaire sont lourdes pour les entreprises, c’est un moyen de protéger le pouvoir d’achat des salariés. Par ailleurs, l’aide que nous proposons n’est pas une mesure individuelle, au même titre que les tickets restaurants. C’est une mesure familiale, qui touche tout le foyer.

Comment construisez-vous les offres que vous commercialisez auprès de vos clients ?

Nous rencontrons l’entreprise et nous lui fournissons des simulations et des hypothèses de prise en charge des intérêts. Un exemple : pour les salariés de la SNCF, cela se traduit par la prise en charge de la majeure partie du taux d’intérêt de leur prêt immobilier, à hauteur de 20.000 ou 40.000 euros maximum. Sofiap propose également un prêt complémentaire pour le restant dû, à un taux compétitif sur le marché. Puis nous accompagnons l’entreprise dans la vulgarisation du dispositif auprès de ses collaborateurs. Nous mettons à disposition de nos partenaires des kits de communication et réalisons des webinars auprès de leurs salariés. Nous organisons également des animations régulières sur le site de l’entreprise pour expliquer le dispositif aux collaborateurs.

L’entreprise du salarié a-t-elle un droit de regard sur son dossier ?

Aucun ! En tant qu’établissement de prêt, nous sommes soumis au secret bancaire ainsi qu’aux règles RGPD. L’entreprise n’est pas le financeur, elle est l’intermédiaire entre le bénéficiaire et la Sofiap. Le client n’est pas client de son entreprise, il est client de la Sofiap.

Quels sont les engagements que vous prenez vis-à-vis des bénéficiaires de l’offre ?

Nous avons plusieurs points forts : d’abord, nous sommes des spécialistes du financement, qu’il soit immobilier ou bien sur des projets de vie tels que des travaux, l’achat d’un véhicule, etc. Grâce à notre savoir-faire, nous sommes capables de prendre en charge le prêt immobilier des salariés de A à Z avec d’un côté, le taux subventionné par l’employeur, et de l’autre, le prêt complémentaire à taux compétitif.

A l’heure de la multiplicité des mesures d’accompagnement (accès au logement, rénovation énergétique, PTZ…), notre savoir-faire repose sur notre capacité à intégrer l’ensemble de ces dispositifs pour financer le projet global avec un interlocuteur unique.

Contrairement aux banques, nous n’imposons pas de produits complémentaires obligatoires. Nos délais de traitement sont rapides : une fois que nous avons toutes les pièces justificatives demandées pour la construction du dossier, le prêt peut être réalisé dans un délai moyen de 15 jours. Nous avons même la capacité de monter un prêt au bureau : le salarié peut rencontrer le conseiller Sofiap au sein de son entreprise, il apporte tous les éléments pour constituer sa demande de prêt et repart avec son offre émise directement sur place. C’est un vrai élément de différenciation qui prouve que Sofiap est une banque qui s ‘adapte aux besoins de ses clients, en permettant des rendez-vous en agence ou à distance. Nos clients sont très satisfaits et nous ont d’ailleurs attribué une note de 4,8 sur 5 sur les avis Google.

Le concept du No Code consiste à supprimer les langages de programmation dans les solutions logicielles afin de pouvoir créer des solutions numériques à l’aide d’outils de modélisation et de configuration visuels. Ainsi, il n’est pas nécessaire de posséder de grandes connaissances en langages informatiques pour créer une application, un site internet, des automatisations etc… voyons comment cela contribue à la transformation digitale des PME et ETI.

Par Franck Boccara

La promesse du No Code est donc de permettre à un maximum de personnes, de déployer leur projets digitaux rapidement, et sans faire appel à des développeurs, grâce à des outils simples à prendre en main. A l’heure où la transformation digitale des entreprises ne cesse de s’accélérer, le No Code est censé venir faciliter leurs opérations, ajuster rapidement les processus au changement et mieux répondre aux besoins des clients et des employés.

Autrement dit, le No Code est un médiateur visuel entre la plate-forme de programmation et les utilisateurs finaux afin qu’ils puissent créer et personnaliser l’apparence d’un logiciel sans toucher au code lui-même. Face à la pénurie de talents qui existe dans les domaines du développement web et applications, le développement No Code apparait comme une solution alternative pratique et viable pour les développeurs de logiciels, mais également pour les utilisateurs finaux.

Les avantages du No Code pour les PME et ETI

Autonomie et simplification

Le No Code est un moyen d’apporter aux entreprises une solution « clé en main » qui nécessite moins d’expertise en matière de programmation. Cela permet d’éviter une phase de déploiement lourde dans l’entreprise ou de combler le manque dans le pôle informatique auquel de nombreuses entreprises sont confrontées sans nécessiter le recrutement d’experts en informatique.

Avec le No Code, les responsables métiers de l’entreprise sont en mesure de participer activement à la mise en oeuvre de leur application et rapidement prendre la main sur leur solution sans aucune intervention du service informatique, ce qui permet de diminuer la charge de travail tout en réduisant les coûts. N’ayant pas besoin d’avoir de compétences en codage, les responsables métiers pourront la faire évoluer au fil des besoins de l’entreprise de façon tout à fait indépendante vis-à-vis de l’éditeur ou d’une société de services externe.

Haut niveau de sécurité

Les No Code et ses outils offrent aux utilisateurs des garanties de sécurité capitales grâce à des outils d’administration, à un contrôle d’accès et à une évaluation des menaces. De cette manière, les utilisateurs autorisés sont en mesure de configurer et surveiller la sécurité du système en permanence. De plus, les meilleures pratiques dans ce domaine assurent la sécurité et la confidentialité des données stockées grâce à une prise en charge au niveau des applications et du réseau, ainsi qu’au niveau de l’accès physique.

Personnalisation et évolutivité

Le No Code, avec la création de solutions qu’on pourrait qualifier de « boite à outils », donne les moyens de paramétrer des applications taillées sur mesure précisément adaptées aux processus métiers. Ainsi, ce n’est plus l’entreprise qui adapte ses process aux logiciels, mais les solutions No Code qui épousent les process de l’entreprise en permettant aux métiers terrains de personnaliser leurs outils en quelques clics et d’intervenir rapidement pour modifier des paramètres si nécessaire. La PME ou l’ETI va, de ce fait, pouvoir accélerer la prise de décisions et optimiser la performance des équipes. Avec le codage traditionnel, il est souvent compliqué de modifier une fonctionnalité, surtout si les équipes ne maitrisent pas le langage dans lequel l’application a été écrite. Avec le No Code, il faudra juste modifier la partie de l’application que l’on souhaite changer, et le backend no-code se chargera lui-même des modifications du front-end.

Dans un monde en mode No Code, les PME et ETI verront éclore de multiples opportunités. Elles auront la possibilité d’adopter une solution déjà présente sur le marché qu’elles pourront facilement s’approprier pour leurs besoins spécifiques, ou alors faire le pari de créer elles-mêmes leurs applications. Face à la forte pénurie de développeurs, le No Code apparait comme une solution de maîtrise des coûts qui évite le recrutement d’une équipe dédiée. Par ailleurs, vu que les délais de développement et de déploiement des applications sont réduits avec le développement sans code, l’entreprise bénéficie d’économies sur le temps de développementet les heures facturables.

NATIXIS INTERÉPARGNE, la référence en épargne salariale et retraite, est investie dans l’avenir de plus de 81 000 entreprises clientes et plus de 3,1 million d’épargnants.

Natixis Interépargne fait partie du pôle global financial services du Groupe BPCE, deuxième groupe bancaire en France à travers les réseaux Banque Populaire et Caisse d’Epargne. Elle met son expertise et sa solidité au profit des PME et ETI en leur proposant une panoplie d’outils sur mesure pour leur permettre de créer les conditions d’un partage du profit réussi à l’instar des grands groupes.

Recrutement, fidélisation, engagement des collaborateurs, mobilisation et performance collective, investissement responsable, fonds ISR, avantages sociaux et fiscaux … Karen Charbonnel, Directrice du Développement corporate et Sylvie Peschard, Directrice du Marketing stratégique chez Natixis Interépargne nous détaillent les bienfaits d’une offre de gestion performante et unique sur le marché qui vous aidera à atteindre vos objectifs d’épargne.

Depuis la crise sanitaire, les collaborateurs ont crié haut et fort leurs exigences en matière de conciliation vie personnelle et professionnelle. Répondre à cette exigence nécessite de repenser le bien-être au travail, en proposant à vos salariés des actions qui améliorent, au quotidien, leur équilibre de vie. Pour cela, il semble pertinent de trouver les causes de « déséquilibre » afin de mener des actions concrètes et adaptées à la réalité de vos collaborateurs… et notamment de valoriser la maternité.

Par Anaïs HUBERT – Fondatrice de Humaine Ressource

Le retour de congé maternité peut être considéré comme une période sensible de la vie professionnelle de vos salariées, qui viendra bousculer cet équilibre tant recherché. En septembre 2021, une enquête menée par Make Mother Matter révélait que :

52% des mamans interrogées n’étaient pas prêtes à reprendre le travail après leur congé maternité.

96% des femmes se retrouvaient dans l’affirmation suivante : « La société attend de moi que je travaille comme si je n’avais pas d’enfant et que j’élève mes enfants comme si je ne travaillais pas »

Le cadre juridique évolue régulièrement pour renforcer l’égalité professionnelle mais la maternité reste un des principaux freins à l’évolution des carrières des femmes. Est-ce étonnant de voir que, dans un système réformé par l’obligation, les actions menées ne suffisent pas à réduire l’écart entre objectif légal et ressenti individuel ? Dans l’équation de ses réformes systémiques, il est difficile d’y intégrer une réponse adaptée à la pression sociale subie et vécue par les mamans, de manière personnelle.

Bien que le retour de congé maternité soit considéré comme normal, il est grand temps de prendre conscience qu’il n’a rien de banal pour les mamans qui le vivent. Au contraire, elles font face à des freins personnels et/ou professionnels dès les premières semaines de reprise. Elles feront face à des obstacles auxquels elles n’étaient pas forcément préparées : adaptation, changement physiologique, évolution des valeurs, surcharge mentale, pression sociale…entrainant culpabilité, frustration, perte de motivation ou pire encore volonté de départ.

À l’échelle de votre entreprise, une reprise mal vécue impactera négativement la performance et la cohésion des équipes. Au contraire une réintégration bien pensée et accompagnée aura un intérêt stratégique et financier. Cela accélérera la prise de poste, favorisera la performance et limitera les risques de départ coûteux (indemnité de départ, frais de recrutement, formation d’un nouveau talent…).

Depuis de nombreuses années des bonnes pratiques et procédures incontournables sont mises en lumière par les experts des ressources humaines et du management : parcours d’intégration, communication interne, gestion du changement…

Plus récemment, l’onboarding, la marque employeur, l’expérience collaborateur ont été valorisés. Les nouveautés d’hier, paraissent aujourd’hui évidentes. La réintégration des collaboratrices après un congé maternité, fait partie des innovations managériales qui seront un jour normalisées…

Et si la maternité n’était plus considérée comme un problème, mais comme un nouveau levier de management ? Et si ces difficultés pouvaient être transformées en opportunité ? L’opportunité de renforcer votre marque employeur, tout en consolidant votre politique RSE et QVCT[1], en vous attaquant à cette problématique sociétale.

En effet, il est beaucoup plus facile de concilier vie professionnelle et nouvelle vie de maman, dans un contexte de travail considéré par les collaborateurs, comme bienveillant et humain plutôt que dans un environnement soumis au stress et à la pression. L’enjeu étant de renforcer le lien entre votre entreprise et votre collaboratrice, en l’accompagnant dès son retour.

Les collaboratrices qui reprennent le travail dans un environnement qui décide de valoriser la maternité, sont non seulement rassurées, mais également fières de faire partie d’une organisation qui est gratifiante et non culpabilisante. Cette politique impactera positivement, à l’interne et à l’externe l’image de votre entreprise.

Pour cela il est essentiel de poser des actions qui vont au-delà du cadre légal, et de considérer la maternité comme une solution d’attractivité, afin de se distinguer de ses concurrents et d’attirer des talents de plus en plus exigeants.

À l’heure ou la responsabilité sociétale des entreprises est devenue un sujet prioritaire pour un grand nombre d’organisations, valoriser la maternité est une vraie opportunité de renforcer sa marque employeur et de se démarquer.

[1] Qualité de vie et des conditions de travail

Ces derniers trimestres ont été très favorables aux marchés actions des économies avancées : +16% pour l’indice Standard and Poor’s 500 et +31% pour l’Euro Stoxx 50 entre fin septembre 2022 et fin avril 20231. Quel beau retournement lorsque l’on repense à l’état d’esprit des investisseurs et des épargnants l’été dernier ! Cette belle envolée est-elle « normale » ou relève-t-elle au contraire d’un comportement de marché particulièrement atypique ? Nous donne-t-elle des indications précieuses au-delà des tout prochains mois ?

Cette hausse importante s’est développée après que les marchés ont largement souffert d’un resserrement monétaire sans équivalent dans le passé, exacerbé par les effets initiaux de la guerre en Ukraine sur le prix de l’énergie. Mais quand même ! Ni la proximité généralement anticipée de la fin du resserrement monétaire avant une pause attendue relativement longue, ni la normalisation progressive du fonctionnement économique plusieurs mois après le déclenchement des hostilités, ni même le retournement à la baisse de l’inflation sous-jacente américaine en octobre ne peuvent à eux seuls justifier un tel rebond, qui a effacé en Europe toute la baisse de l’an dernier.

La réduction de l’offre de crédit engendrée par la crise bancaire américaine augmente la probabilité de récession aux États-Unis

En effet, en face de ces trois facteurs incontestablement positifs, il existe un certain nombre de menaces ou de questions non résolues parmi lesquelles des menaces récurrentes, comme les tensions géopolitiques liées à la Chine, le plafond de la dette aux États-Unis, les valorisations boursières américaines jugées élevées, ou plus spécifiques, comme l’équation énergétique. Les effets retard du resserrement monétaire sans précédent sont aussi à prendre en compte. La crise bancaire américaine n’en est-elle pas une matérialisation probante ?

Cet environnement économique qui offre un sérieux challenge sans affecter négativement les marchés ne constitue pas pour autant une situation anormale. Tout au plus reflète-t-il une évolution paradoxale des marchés qui se comportent davantage en fonction d’un positionnement extrême des investisseurs que des effets présumés des informations macro-économiques ou géopolitiques qui leur parviennent en continu.

Le resserrement monétaire de 2022-2023 et les inquiétudes relatives à la guerre en Ukraine ont créé, par les ventes qu’elles ont suscitées, un positionnement extrêmement négatif à l’égard des marchés actions ; trop négatif eu égard aux flux de nouvelles – même défavorables – qui ont accompagné ces deux événements majeurs. Le marché s’était ainsi mis, par son sous-positionnement sur les actions, en position d’« escalader le mur d’inquiétude » – (« A bull market climbs a wall of worry », disent les Anglo-saxons).

C’est ainsi qu’un positionnement trop négatif par rapport à la perception instantanée des marchés permet leur ascension. Les retardataires se trouvent forcés d’acheter tous les creux de marchés pour prendre le train en marche. « Buy the dips ! » (« Achetez les creux ! ») est la mentalité qu’il faudrait alors adopter pour ne pas rester au pied du mur. Le mur s’escalade et les creux se comblent par ces achats tardifs et contraints tant que le positionnement reste trop faible ou jusqu’à ce que survienne une vraie surprise négative – préférablement exogène –, comme l’irruption du Covid dans nos vies, début 2020, qui interrompit brutalement l’ascension paradoxale de l’année 2019.

Cette crise bancaire pourra provoquer la baisse des prix tant attendue et apporter le remède au ralentissement économique : le desserrement monétaire

Avec cette lecture, à quoi faudrait-il s’attendre pour les prochains mois, typiques d’une fin de cycle qui tiraille les marchés d’actions entre les espoirs d’une pause dans le resserrement monétaire et la peur d’une dégradation de la conjoncture ? Le positionnement actuel est sensiblement moins négatif qu’au cours de l’été dernier mais il reste de grandes gestions, diversifiées ou alternatives, largement sous-investies qui pourront par leur sous-exposition actuelle aider le marché à poursuivre son ascension.

Au-delà, et compte tenu des menaces qui continuent de peser sur l’économie et les marchés, il faudra que ces derniers puissent transformer de mauvaises nouvelles fondamentales en bonnes nouvelles pour eux-mêmes

(« Bad news is good news ! »), comme lors de la décennie précédente où la faiblesse récurrente de l’activité économique garantissait un soutien monétaire et une liquidité favorables aux valorisations.

Parmi les inquiétudes énoncées plus haut, la crise bancaire américaine est une candidate possible pour cette transformation de mauvaises nouvelles en bonnes nouvelles. En réduisant l’offre de crédit et en forçant la Banque centrale américaine à injecter en masse de la liquidité dans le système financier, cette nouvelle crise pourrait apporter simultanément ce que le marché attend (une baisse de l’activité pour pousser les prix à la baisse) et le remède à cette faiblesse économique : le desserrement monétaire par les banques centrales. Le paradoxe d’un marché en ascension malgré des fondamentaux menaçants pourrait alors se poursuivre tant qu’une profonde récession serait évitée.

Ceci est un document publicitaire. Cet article ne peut être reproduit en tout ou partie, sans autorisation préalable de la société de gestion. Il ne constitue ni une offre de souscription, ni un conseil en investissement. Les informations contenues dans cet article peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Les performances passées ne préjugent pas des performances futures. La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments, et ne constitue pas un conseil en investissement. La Société de Gestion n’est pas soumise à l’interdiction d’effectuer des transactions sur ces instruments avant la diffusion de la communication. Les portefeuilles des Fonds Carmignac sont susceptibles de modification à tout moment.

Fondamentaux macroéconomiques relativement solides, nearshoring, taux d’intérêt attractifs : il n’est pas nécessaire de regarder bien loin pour bénéficier du potentiel émergent. À l’instar de l’Asie et de l’Amérique latine, la région émergente Europe, Moyen-Orient et Afrique (EMEA) abrite des opportunités intéressantes pour les investisseurs. Composée de territoires riches en matières premières, guidés par leur industrie agricole ou manufacturière, la région révèle des économies diversifiées. Elle se distingue cependant par les disparités fortes entre les différents pays qui la constituent.

S’intéresser aux particularités de chacun se révèle nécessaire pour identifier les marchés et les actifs prometteurs, et ce, en prenant en compte les risques associés. Alors que l’Europe de l’Est est au cœur de la crise ukrainienne, ses répercussions résonnent différemment selon les pays, et certains d’entre eux offrent aujourd’hui un potentiel de rendement intéressant, notamment pour les investisseurs obligataires en quête de diversification.

Europe de l’Est : le potentiel émergent à proximité

Plus d’un an après la première offensive russe en Ukraine, les multiples conséquences humanitaires, politiques et économiques qui en découlent sont toujours manifestes à l’échelle mondiale et ont à plus forte raison ébranlé les pays d’Europe de l’Est. Les tensions engendrées par le conflit et les sanctions infligées à la Russie par les pays occidentaux ont mené à une crise énergétique majeure, notamment en Europe, fortement dépendante des combustibles fossiles russes.

Cette crise énergétique couplée aux retombées de la pandémie de Covid-19 et aux politiques monétaires en résultant a ainsi mené le monde dans un nouvel environnement inflationniste tel que nous n’en avions pas connu depuis des décennies. Pour autant, certains pays d’Europe de l’Est, en amorçant un cycle de hausse des taux d’intérêt peu après la crise sanitaire, ont su dans une certaine mesure contenir cette hausse généralisée des prix, et ce, malgré la détérioration marquée de leurs relations commerciales avec la Russie. Cela leur a permis de disposer d’une plus grande marge de manœuvre que les pays développés dans la mise en œuvre de leur politique monétaire.

Ainsi, après avoir vu l’inflation atteindre des niveaux très élevés, certains pays, à l’image de la Hongrie, de la Pologne ou de la République tchèque, devraient faire partie des premiers à enclencher un cycle de baisse des taux, à partir de niveaux actuellement très attractifs.

En parallèle, les tensions provoquées par la crise ukrainienne ont incité certaines entreprises au sein de l’Union européenne à rechercher des solutions alternatives pour pallier les incertitudes liées aux chaînes d’approvisionnement, notamment en relocalisant une partie de leurs activités de production en Europe de l’Est, qui offre une main-d’œuvre qualifiée à un coût plus compétitif.

Dans ce nouvel ordre géopolitique, certains pays de la région, bénéficiant de cette dynamique et justifiant de fondamentaux plus solides, offrent des opportunités à long terme attractives, par exemple au sein des marchés obligataires hongrois et roumains. Compte tenu du contexte toujours incertain, une gestion active et flexible se montre cependant essentielle pour en tirer parti tout en en évitant les écueils.

Hongrie : un émetteur prometteur

Alors que la hausse des prix de l’énergie ralentit globalement, ses répercussions sur les prix des denrées alimentaires se révèlent considérables. La Hongrie a été plus particulièrement touchée par le phénomène, ayant enregistré en mars un taux d’inflation alimentaire record de 25,6% sur un an – plus de trois fois le taux de l’ensemble de l’Union européenne, dont la moyenne s’élevait à 8,3%1. Cependant, la tendance à la baisse de l’inflation alimentaire mondiale devrait influencer le comportement de l’inflation hongroise, comme le confirment les chiffres en régression sur ces deux derniers mois.

Dans ses efforts pour contenir la progression de l’inflation, la Hongrie a ainsi débuté, bien avant la plupart des pays développés, un cycle de hausse des taux, et affiche depuis septembre 2022 un taux directeur s’élevant à 13%2.

En outre, la relative solidité de ses fondamentaux macro-économiques fait de la Hongrie un émetteur intéressant à long terme. La rigueur de sa politique budgétaire et le durcissement de cette dernière en 2022 pour parer à la dégradation de son déficit ont contribué à maintenir sa dette à un niveau peu élevé, minimisant ainsi son risque de défaut de paiement.

Enfin, la Hongrie cherche activement à s’améliorer sur les aspects environnementaux, sociaux et de gouvernance (ESG). Le pays s’est notamment engagé à honorer l’objectif européen de neutralité carbone, et prévoit de fermer sa dernière centrale à charbon dès 2025, tout en investissant dans les énergies renouvelables3.

Dans ce contexte, la Hongrie peut être un émetteur clé pour diversifier son portefeuille et permettre potentiellement de bénéficier de rendements attrayants :

La dette souveraine locale offre des taux d’intérêt réels très attractifs pour les investisseurs, qui pourraient également bénéficier de manière tactique d’une revalorisation de sa devise.

Les perspectives d’une récession économique à l’échelle mondiale pourraient également profiter à la dette souveraine externe hongroise, qui offrirait un potentiel de performance à long terme.

LE SAVIEZ-VOUS ?

Experts de la dette émergente depuis 2015, nous avons créé un Fonds dédié à cette classe d’actifs en 2017, Carmignac Portfolio EM Debt.

Grâce à son économie diversifiée, ses différentes sources d’approvisionnement en gaz naturel et sa production d’énergies renouvelables, la Roumanie limite l’impact commercial direct de la guerre en Ukraine sur son territoire.

En effet, la Roumanie est la septième plus grande économie de l’Union européenne4, opérant au sein de secteurs clés tels que l’industrie manufacturière, l’agriculture, l’énergie, l’automobile ou les services. Le pays a pu compter sur ses propres ressources de charbon, de pétrole et de gaz, sa production d’énergies renouvelables, et se tourner vers d’autres fournisseurs lorsque le conflit russo-ukrainien a éclaté et que les sanctions vis-à-vis de la Russie se sont intensifiées.

La dégradation des relations commerciales entre les pays occidentaux et la Russie ont également renforcé le phénomène de nearshoring au profit de la Roumanie. Les incertitudes liées à la guerre et la hausse des coûts de production résultant de la crise énergétique ont ainsi conduit de nombreux pays frontaliers à externaliser certaines de leurs activités en Roumanie, où les coûts sont compétitifs et la main-d’œuvre, qualifiée.

Le retour global de l’inflation n’a pas épargné la Roumanie, qui a cependant su réagir rapidement pour tenter de la contrer. La Banque centrale roumaine a ainsi remonté ses taux d’intérêt directeurs jusqu’à atteindre 7% en janvier 20235. Son économie montre ainsi déjà des signes de ralentissement, plaidant en faveur d’une politique plus accommodante prochainement.

La relative stabilité politique du pays, sa dette publique maintenue à un niveau faible par rapport à son produit intérieur brut (PIB) et ses efforts pour renforcer sa réponse à l’aspect environnemental des critères ESGsont autant de facteurs contribuant à l’attractivité de la Roumanie, notamment sur sa dette souveraine externe.

LE SAVIEZ-VOUS ?

Nous avons développé un système propriétaire de notationESG de la dette souveraine nous permettant d’évaluer les objectifs et tendances des pays émergents sur les aspects environnementaux, sociaux et de gouvernance. Notre modèle est fondé sur 12 critères en ligne avec les principes pour l’investissement responsable (UNPRI) et couvre plus de 70 pays émergents.

Au-delà de l’Europe de l’Est, certains pays d’Afrique peuvent également proposer des rendements attractifs au sein du spectre obligataire, à l’image du Bénin ou de la Côte d’Ivoire. Ces pays riches en matières premières investissent pour se développer et ainsi améliorer leurs fondamentaux macro-économiques.

Au travers de notre série d’articles dédiés aux marchés émergents, nous avons découvert le potentiel de cet univers, que ce soit en Asie, en Amérique latine ou au sein de la région Europe, Moyen-Orient et Afrique, à la fois sur les marchés d’actions et sur les marchés obligataires. Le monde émergent recèle d’opportunités mais il est nécessaire de disposer de la flexibilité permettant de les saisir, où qu’elles soient, tout en faisant preuve d’une grande sélectivité et d’une gestion active des risques : c’est ce qui caractérise l’approche Carmignac.1Eurostat, 19/04/2023.

2Magyar Nemzeti Bank, Base rate history.

3« La Hongrie prévoit sa sortie du charbon d’ici à 2025 », Euractiv : https://www.euractiv.fr/section/energie/news/hungary-brings-coal-exit-forward-by-five-years-to-2025/4Fonds monétaire international, 2021.

5Banca Națională a României, https://www.bnr.ro/Monetary-Policy–3318-Mobile.aspx.

COMMUNICATION PUBLICITAIRE. Veuillez vous référer au KID et au prospectus avant de prendre toute décision finale d’investissement.

Tous les trimestres, Edouard Carmignac prend la plume pour commenter les enjeux économiques, politiques et sociaux du moment. En tant que partenaire de Carmignac Gestion, nous avons le plaisir de relayer sur PME-ETI.fr les analyses claires d’Edouard Carmignac, si précieuses en cette période d’incertitude… A lire impérativement !

Madame, Monsieur,

Il y a six mois déjà, je vous écrivais que le pessimisme ambiant ne me semblait pas justifié. Si les principaux foyers d’incertitude recélaient – et recèlent encore – bien des opportunités sous-jacentes, leur accumulation était une incitation à la prudence. Qu’en est-il aujourd’hui ? Les incertitudes portent encore principalement sur les mêmes foyers mais leur ombre projetée nous semble s’être réduite ces dernières semaines.

Pour mémoire, les sujets de préoccupation se focalisent autour des trois pôles suivants :

La lutte contre l’inflation des banques centrales. La conduite de politiques monétaires restrictives des deux côtés de l’Atlantique ayant pour double effet une contraction des liquidités et une baisse de l’activité, quelle doit en être l’ampleur pour réduire significativement les anticipations inflationnistes ? Nous écartions -et continuons à écarter- le risque d’une récession sévère, tant la tolérance politique à une vive hausse du chômage est réduite. Cependant, le risque d’un fort ralentissement induit par la poursuite de politiques monétaires restrictives a été considérablement amoindri par la menace d’une crise financière aux Etats-Unis. En effet, la brutale hausse des taux met en posture délicate les nombreuses banques de taille moyenne outre-Atlantique, suscitant à la fois une contraction de leurs dépôts et une dégradation de la valeur de leurs actifs. Il est vraisemblable que ces banques, qui à elles seules génèrent près de 50% des crédits, restreignent sévèrement leur activité. Cette détérioration significative des conditions financières rend plus que problématique la poursuite de la hausse des taux par la FED, mettant ainsi au second plan la lutte contre l’inflation.

Quelles conséquences pour la gestion des actifs ? La poursuite de la baisse des taux réels conjointement à la perspective d’un ralentissement modéré aux Etats-Unis, favorisera les actions à bonne visibilité, une revalorisation supplémentaire de l’euro contre le dollar, sans oublier l’or, bénéficiaire d’un scénario de croissance modérée avec maintien d’un taux d’inflation non négligeable.

L’Europe et les risques géopolitiques. Si la valorisation des actifs européens sera incontestablement favorisée par un moindre durcissement de la politique monétaire américaine, l’essentiel est peut-être ailleurs. L’offensive ukrainienne que nous attendons au cours des prochaines semaines, si elle est victorieuse, comme nous l’envisageons, fragiliserait davantage le mandat de V. Poutine, rendant possible une révolution de palais. Il pourrait en résulter une résolution durable de la crise énergétique européenne et une réduction notable des pressions inflationnistes affectant nos économies.

Le réveil de l’économie chinoise. Déjouant nos attentes, la sortie de la Chine de sa politique zéro covid ne se traduit pas par un regain d’activité à la mesure des privations dont le consommateur chinois notamment a fait l’objet pendant près de deux années. Les valeurs chinoises pourraient néanmoins faire l’objet d’un net regain d’intérêt si un changement de leadership en Russie incitait Xi Jinping à mener une politique moins autarcique avec une libéralisation plus prononcée de l’économie chinoise.

Ainsi, les incertitudes pesant sur les perspectives d’investissement depuis octobre dernier continuent à être levées et pourraient même donner lieu à des développements favorables inattendus.

Je vous prie d’agréer, Madame, Monsieur, l’expression de ma considération choisie.

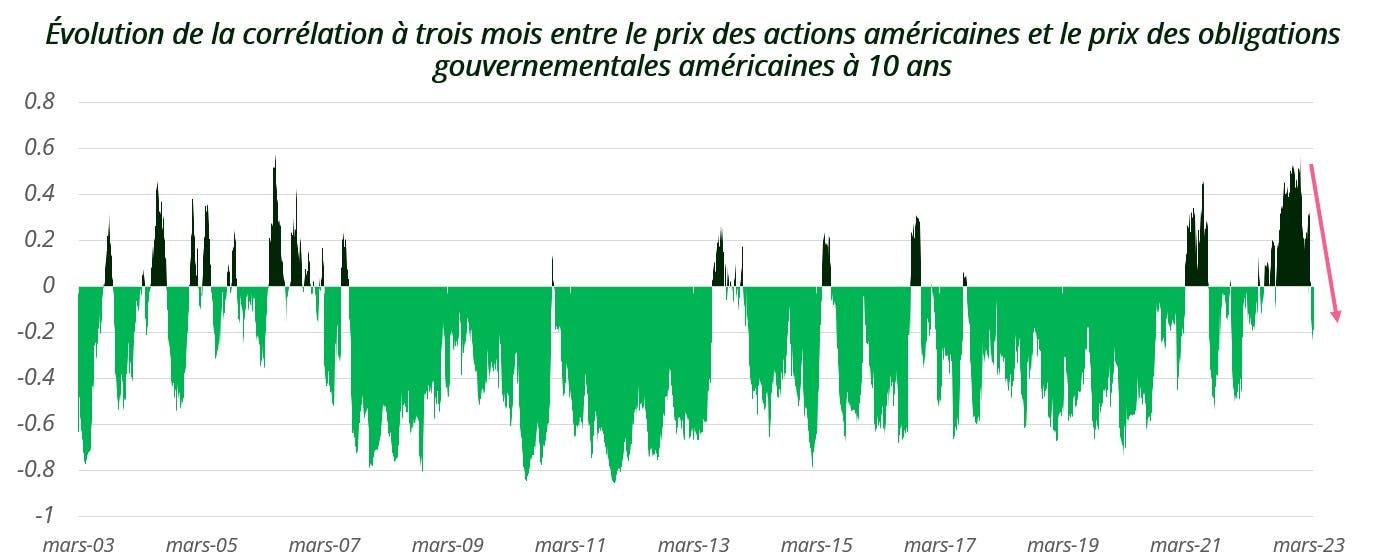

Résilience de la croissance économique, retour d’une économie sans inflation, crise bancaire. Le trimestre a été agité ! Si l’inconstance du narratif économique a été synonyme de versatilité des marchés financiers, la corrélation négative entre le prix des actions et celui des obligations s’est rétablie au cours du trimestre. Elle l’a fait dans un moment de stress marqué, quand les investisseurs en avaient le plus besoin.

Par Kevin Thozet – Portfolio Advisor et Membre du Comité d’Investissement chez Carmignac

Source : Carmignac, Bloomberg, corrélation à 3 mois entre le prix du S&P 500 et celui des obligations américaines 10 ans.La diversification comme fil directeur pour les investisseurs en 2023Nous avons ainsi retrouvé les vertus de la diversification. Alors qu’il y a un an les actifs refuges étaient aux abonnés absents, la détention d’obligations cœurs a permis cette année d’amortir la baisse des marchés dans la tourmente de la crise bancaire. Après une période de plusieurs années où les marchés ont été largement administrés, puis une année d’ajustement qui a vu la fin du soutien inconditionnel des banques centrales, les fondamentaux économiques reprennent le dessus.

L’environnement actuel se prête particulièrement à la construction d’un portefeuille combinant moteurs de performance (tels que les investissements en actions et en crédit) et moteurs de diversification (tels que les obligations américaines et allemandes).

Côté performance, au-delà du soulagement de voir les récentes faillites circonscrites à quelques institutions bancaires moins bien gérées que les autres, les marchés d’actions dont les valorisations ont tant souffert de la montée de la vague inflationniste devraient, pour les mois à venir, continuer de bénéficier du ralentissement de la hausse des prix amorcé à l’automne. D’autant que les investisseurs restent particulièrement, voire excessivement, prudents. Sur les marchés du crédit, les primes de risque de certains segments sont déjà sur des niveaux récessifs et anticipent ainsi une dégradation de la conjoncture.

En matière de gestion des risques, les principaux facteurs qui pourraient peser sur l’appétit pour le risque dans les mois à venir auront trait à cet environnement récessionniste de plus en plus marqué. Une perspective qui pourrait finir par peser sur les marchés d’actions et de crédit mais qui à l’inverse soutiendrait les obligations les mieux notées. Pour autant, les récentes fissures qui commencent à apparaître dans le système (banques régionales américaines ou groupe bancaire suisse) ainsi que le ralentissement de la croissance économique plafonnent le niveau des taux d’intérêt.

Une fenêtre d’opportunités s’est ouverte pour investir tant sur les marchés d’actions que sur les marchés d’obligations au cours des mois à venir. D’autant que la séquence qui suivra pourrait la voir se refermer. En effet, la nouvelle équation énergétique ainsi que le pivot des autorités monétaires américaines seront susceptibles de voir les effets de compensation entre actions et obligations se retourner.

La gestion active passe également par une construction dynamique de portefeuille. Elle vise à en adapter la construction aux différentes étapes du cycle économique, en associant des actifs financiers dont les propriétés sont complémentaires tout en sachant prendre en compte ces changements de régime.

Contacter les experts Carmignac

Placer le patrimoine au cœur d’une politique RSE, et plus encore le patrimoine local, c’est préparer l’avenir. En ouvrant le dialogue et la coopération au sein de l’entreprise, on propose un nouveau socle de confiance entre différents acteurs.Voyons ensemble les différents aspects d’impact clairement positif sur notre environnement proche.

Comment ? La Responsabilité Sociétale des Entreprises (RSE) est la contribution des entreprises aux enjeux de développement durable et leur responsabilité vis-à-vis des effets qu’elles exercent sur la société. A cet égard, la société attend d’elles une cohérence dans la mise en œuvre d’une stratégie globale.

L’enjeu territorial de la RSE peut se résumer en paraphrasant le président des États-Unis John Kennedy en 1961 : Ne vous demandez pas ce que le territoire peut faire pour vous, mais ce que vous pouvez faire pour le territoire.

L’objectif de l’entreprise est de chercher à avoir un impact positif sur la société tout en étant économiquement viable. La mise en place d’une démarche de RSE est de ce fait un excellent moyen de répondre aux attentes des parties prenantes dans leur propre écosystème (clients, salariés, collaborateurs, actionnaires…).

Pourquoi s’intéresser au patrimoine? Notre patrimoine représente nos racines, il permet de mieux apprendre à nous connaître, favorise la confiance dans nos capacités collectives et consolide donc ainsi la cohésion. De ce fait, il tisse un lien durable entre les collaborateurs et l’ensemble de leurs interlocuteurs.

Le choix de l’ancrage local renforce ce sentiment d’utilité pour les salariés. Concrètement, il donne du sens à l’action pour faire de l’entreprise un moteur de solidarité, pleinement intégrée dans son environnement local. L’entreprise coopère avec les acteurs de son territoire pour répondre ensemble aux défis actuels : compréhension mutuelle, intégration sociale, initiatives partagées, innovation. Cette implication durable construit la relation de confiance avec les habitants, les associations et les pouvoirs publics.

Le soutien à la revitalisation du patrimoine local permet de générer des externalités positives pour le développement économique local : emploi, rayonnement, tourisme, etc. L’entreprise, en faisant le choix de l’ancrage territorial, contribue à la vitalité́ de son territoire. Elle investit à terme dans l’éducation et la formation des jeunes (contrats d’apprentissage, stages…).

Enfin, l’entreprise engagée dans un projet qui a du sens, valorise sa propre image, un atout business de taille aujourd’hui, que ce soit pour répondre à un appel d’offres ou pour convaincre ses parties prenantes.

Clairement, le patrimoine est un moteur efficace de développement économique local. Collaborer à sa valorisation peut créer de nouvelles opportunités de recrutement ou de nouveaux débouchés économiques.

Plus que jamais, les enjeux de préservation du patrimoine de proximité, naturel, culturel ou encore immatériel donnent du sens à l’engagement et valorise l’entreprise elle-même. C’est un miroir tendu, un vecteur de lien et de mobilisation.

Née en 2017 sur les ruines du conflit syrien et irakien, l’association Héritage & Civilisation œuvre pour participer à la promotion de la paix par l’ouverture aux différentes cultures. Afin de relever ce défi de taille, avec l’ambition de faire des jeunes à travers le monde des ambassadeurs de leur patrimoine de proximité, l’association Héritage et Civilisation a mis sur pied un programme éducatif innovant : Odyssée.

Loin d’être un gadget, la digitalisation des notes de frais est indispensable pour moderniser et simplifier l’organisation. Dématérialiser la gestion des notes de frais permet d’accélérer ces processus, de gagner du temps, de centraliser les données de manière sécurisée, de se conformer aux règles internes, d’être remboursé plus rapidement, et surtout, offre le luxe de ne plus avoir à se soucier de la perte d’un justificatif. Mais pour atteindre ses objectifs et réussir sa transition vers une digitalisation des notes de frais, il y a quelques bonnes pratiques à suivre.

La réglementation en vigueur

Afin de se conformer aux règles en vigueur pour la digitalisation des notes de frais, il est important de respecter des règles strictes. En la matière, c’est l’article A102 B-2 du livre des procédures fiscales qui fait foi. Les règles pour la digitalisation des notes de frais sont les suivantes :

● Une reproduction à l’identique : la copie doit être conforme à l’original en image et en contenu. Rien ne doit être altéré, retouché ou modifié. Si le fichier doit être compressé pour en réduire son poids, cela doit se faire sans perte d’information.

● La numérisation peut être réalisée par l’entreprise directement ou par un prestataire tiers, tant que les règles sont respectées.

● Des contrôles qualité doivent être menés afin d’assurer la disponibilité, la lisibilité et l’intégrité des factures numérisées durant toute la durée de conservation.

● Tous les documents doivent être numérisés et conservés sous format PDF ou sous format PDF A/3 (ISO 19005-3) dans le but de garantir l’interopérabilité des systèmes et la pérennisation des données.

● Un système de sécurité, de conformité ou d’horodatage correspondant au moins au référentiel général de sécurité (RGS) de niveau une étoile doit être mis en place, intégrant notamment les dates des différentes opérations réalisées.

La dématérialisation totale des notes de frais ouvre la voie à de nouvelles possibilités pour les entreprises et il est important de connaître les arrêtés pour rester en toute conformité avec les règles fiscales et réglementaires en vigueur.

Les erreurs à ne pas commettre

Un collaborateur en déplacement est finalement quelque chose d’assez banal pour une entreprise. En revanche, ce qui l’est moins, c’est l’efficacité avec laquelle elle peut traiter les notes de frais de ses salariés. Afin d’améliorer les processus interne, la première solution est d’identifier les pratiques les plus courantes à proscrire le plus rapidement possible :

● Utiliser Excel pour gérer vos notes de frais : aussi puissant que puisse être un tableur comme Excel, ce n’est pas un outil utile pour vos notes de frais. Avec Excel, la gestion de vos déplacements est lente, source d’erreurs, loin d’être optimisée et susceptible de créer plus de problèmes que de solutions.

● Ne pas avoir de politique de voyage : Dans certaines entreprises, les décisions liées aux déplacements professionnels dépendent des managers, voire du PDG lui-même. Sans politique de voyage, c’est la norme, la tradition et l’histoire de l’entreprise qui imposent le cadre réglementaire. Avoir une politique de voyage donne un cadre et structure vos déplacements professionnels.

● Exiger un reçu en version papier : Un reçu en version électronique est désormais parfaitement acceptable et accepté par l’administration fiscale et par l’URSSAF, tant qu’il respecte les règles de conformité en vigueur. Exiger un reçu en version papier ralentit le traitement des notes de frais.

● Rembourser sans justificatif : C’est une faute importante qui peut être punie dans le cadre d’un contrôle des pouvoirs publics pour une raison simple : elle ouvre la porte aux fraudeurs qui peuvent en profiter. La règle doit être suivie à la lettre : pour éviter un redressement, toute dépense professionnelle doit être légitime et justifiée.

● Archiver de manière physique : Les dossiers des notes de frais doivent être accessibles en cas de contrôle, d’audit, ou de vérification interne. Elles doivent donc être archivées de manière professionnelle, dans une salle consacrée à cet usage ou chez un prestataire tiers. Or, l’archivage physique coûte cher, prend de l’espace lorsqu’il est dans vos locaux et peut être très consommateur de ressources. Avec l’archivage numérique, tous vos dossiers sont hébergés dans le Cloud et accessibles en tout temps depuis n’importe quel terminal.

● Accepter les mauvais justificatifs : Qu’ils soient physiques ou numériques, tous les justificatifs ne sont pas acceptés pour faire rembourser un déplacement professionnel. Le service comptable doit donc être particulièrement vigilant et refuser les tickets de carte bancaire, les devis et autres justificatifs qui ne constituent pas une facture en bonne et due forme. Chaque facture doit également répondre aux normes en vigueur : mentions légales, intitulé de la dépense, adresse et numéro de TVA du fournisseur, nom inscrit sur la facture, etc.

Si le fait de numériser les reçus est important, le déploiement d’une solution technique capable de les gérer l’est tout autant. Il est donc important de veiller à ne pas commettre d’erreurs, et ne pas tomber dans les pièges potentiels de la digitalisation des notes de frais.

SAP® Concur® est la référence mondiale en matière de solutions intégrées de gestion des frais et déplacements professionnels. Elle est animée par une volonté constante de simplifier et d’automatiser ces processus quotidiens. Son application mobile, largement plébiscitée, guide les employés dans tous leurs déplacements, les dépenses sont intégrées directement dans les notes de frais et l’approbation de celles-ci est automatisée. En intégrant des données en temps quasi réel et en utilisant l’IA pour vérifier 100 % des transactions, les entreprises peuvent voir exactement ce qu’elles dépensent sans se soucier de potentielles zones d’ombres dans leur budget. Les solutions SAP Concur éliminent les tâches fastidieuses d’hier, facilitent le travail d’aujourd’hui et aident les entreprises à fonctionner au mieux de leurs capacités chaque jour. Pour en savoir plus, rendez-vous sur le site concur.fr ou sur le blog SAP Concur.

GIREVE est le leader européen de l'intermédiation sur le secteur des nouvelles mobilités. Cette marketplace, qui compte à son actif plusieurs millions…

Aujourd’hui, de plus en plus d'entreprises décident de s'engager dans une démarche RSE et souhaitent se faire labelliser. Pour cela, il est primordial…

Avec des besoins managériaux en constante évolution, les entreprises cherchent en permanence à recruter des talents formés et adaptés à leurs enjeux s…

Epuisement professionnel, solitude, isolement du dirigeant...ces termes ne sont plus des sujets tabous et font aujourd'hui l'objet d'une réelle prise …

La transformation managériale s'impose aujourd'hui comme un enjeu majeur, posant de nouveaux défis de recrutement aux entreprises. Afin de bien former…

L'IFAG, avec ses 27 campus en France et à l'étranger, se démarque en tant qu'école de management qui parvient à allier avec succès une pertinence glob…

Aller au contenu

Aller au contenu

Plus récemment, l’onboarding, la marque employeur, l’expérience collaborateur ont été valorisés. Les nouveautés d’hier, paraissent aujourd’hui évidentes. La réintégration des collaboratrices après un congé maternité, fait partie des innovations managériales qui seront un jour normalisées…

Et si la maternité n’était plus considérée comme un problème, mais comme un nouveau levier de management ? Et si ces difficultés pouvaient être transformées en opportunité ? L’opportunité de renforcer votre marque employeur, tout en consolidant votre politique RSE et QVCT

Plus récemment, l’onboarding, la marque employeur, l’expérience collaborateur ont été valorisés. Les nouveautés d’hier, paraissent aujourd’hui évidentes. La réintégration des collaboratrices après un congé maternité, fait partie des innovations managériales qui seront un jour normalisées…

Et si la maternité n’était plus considérée comme un problème, mais comme un nouveau levier de management ? Et si ces difficultés pouvaient être transformées en opportunité ? L’opportunité de renforcer votre marque employeur, tout en consolidant votre politique RSE et QVCT

Cet environnement économique qui offre un sérieux challenge sans affecter négativement les marchés ne constitue pas pour autant une situation anormale. Tout au plus reflète-t-il une évolution paradoxale des marchés qui se comportent davantage en fonction d’un positionnement extrême des investisseurs que des effets présumés des informations macro-économiques ou géopolitiques qui leur parviennent en continu.

Cet environnement économique qui offre un sérieux challenge sans affecter négativement les marchés ne constitue pas pour autant une situation anormale. Tout au plus reflète-t-il une évolution paradoxale des marchés qui se comportent davantage en fonction d’un positionnement extrême des investisseurs que des effets présumés des informations macro-économiques ou géopolitiques qui leur parviennent en continu.

Au-delà, et compte tenu des menaces qui continuent de peser sur l’économie et les marchés, il faudra que ces derniers puissent transformer de mauvaises nouvelles fondamentales en bonnes nouvelles pour eux-mêmes

(« Bad news is good news ! »), comme lors de la décennie précédente où la faiblesse récurrente de l’activité économique garantissait un soutien monétaire et une liquidité favorables aux valorisations.

Parmi les inquiétudes énoncées plus haut, la crise bancaire américaine est une candidate possible pour cette transformation de mauvaises nouvelles en bonnes nouvelles. En réduisant l’offre de crédit et en forçant la Banque centrale américaine à injecter en masse de la liquidité dans le système

Au-delà, et compte tenu des menaces qui continuent de peser sur l’économie et les marchés, il faudra que ces derniers puissent transformer de mauvaises nouvelles fondamentales en bonnes nouvelles pour eux-mêmes

(« Bad news is good news ! »), comme lors de la décennie précédente où la faiblesse récurrente de l’activité économique garantissait un soutien monétaire et une liquidité favorables aux valorisations.

Parmi les inquiétudes énoncées plus haut, la crise bancaire américaine est une candidate possible pour cette transformation de mauvaises nouvelles en bonnes nouvelles. En réduisant l’offre de crédit et en forçant la Banque centrale américaine à injecter en masse de la liquidité dans le système

Alors que la hausse des prix de l’énergie ralentit globalement, ses répercussions sur les prix des denrées alimentaires se révèlent considérables. La Hongrie a été plus particulièrement touchée par le phénomène, ayant enregistré en mars un taux d’inflation alimentaire record de 25,6% sur un an – plus de trois fois le taux de l’ensemble de l’Union européenne, dont la moyenne s’élevait à 8,3%1.

Alors que la hausse des prix de l’énergie ralentit globalement, ses répercussions sur les prix des denrées alimentaires se révèlent considérables. La Hongrie a été plus particulièrement touchée par le phénomène, ayant enregistré en mars un taux d’inflation alimentaire record de 25,6% sur un an – plus de trois fois le taux de l’ensemble de l’Union européenne, dont la moyenne s’élevait à 8,3%1.  Grâce à son économie diversifiée, ses différentes sources d’approvisionnement en gaz naturel et sa production d’énergies renouvelables, la Roumanie limite l’impact commercial direct de la guerre en Ukraine sur son territoire.

En effet, la Roumanie est la septième plus grande économie de l’Union européenne4, opérant au sein de secteurs clés tels que l’industrie manufacturière, l’agriculture, l’énergie, l’automobile ou les

Grâce à son économie diversifiée, ses différentes sources d’approvisionnement en gaz naturel et sa production d’énergies renouvelables, la Roumanie limite l’impact commercial direct de la guerre en Ukraine sur son territoire.

En effet, la Roumanie est la septième plus grande économie de l’Union européenne4, opérant au sein de secteurs clés tels que l’industrie manufacturière, l’agriculture, l’énergie, l’automobile ou les