Pour cette nouvelle année, MEDEF International organise l’édition 2024 des Vœux Europe-Eurasie, le mercredi 10 janvier 2024 à partir de 19h00. L’évènement va rassembler les acteurs impliqués dans ces relations tels que les présidents de conseil de la région, les ambassadeurs du continent basés à Paris, les institutions publiques françaises ainsi que les partenaires et représentants d’entreprises françaises membres de MEDEF International.

Autour d’un cocktail, ces vœux sont une opportunité exceptionnelle d’échanges ainsi que l’occasion de :

faire le bilan des activités « Europe » et « Eurasie » réalisées en 2023 ;

présenter nos projets, objectifs et actions à venir sur le continent européen pour l’année 2024.

Seront présents lors de ces Vœux Europe-Eurasie :

Mme Marie-Ange DEBON, présidente du conseil d’entreprises France – Europe du Nord de MEDEF International ; présidente du Directoire de KEOLIS

M. Stéphane ESPINASSE, président des conseils d’entreprises France – Hongrie, France – République Tchèque et France – Slovaquie de MEDEF International ; président d’IVECO France et responsable IVECO BUS Monde

M. Claude IMAUVEN, président du conseil d’entreprises France – Mongolie et du conseil d’entreprises France – Ouzbékistan de MEDEF International ; président du conseil d’administration d’ORANO

M. Jean LEMIERRE, président du conseil d’entreprises France – Turquie de MEDEF International ; président du Conseil d’Administration de BNP PARIBAS

M. Christophe PETIT, président du conseil d’entreprises France – Balkans et du conseil d’entreprises France – Turkménistan de MEDEF International ; directeur général adjoint de BOUYGUES BATIMENT INTERNATIONAL

M. Guy SIDOS, président de la partie française du conseil des affaires franco-kazahstanais ; PDG de VICAT

Il serait souhaitable bien vouloir confirmer votre participation avant la date limite d’inscription fixée au lundi 8 janvier 2024.

Lieu : Siège du Medef, 55 avenue Bosquet 75007 Paris

Le plan France 2030 fait de la réindustrialisation française un objectif national prioritaire afin de préserver notre souveraineté industrielle et technologique. Parfait exemple de cette effort lancé par l’Etat : la société Soitec, positionnée sur les secteurs hautement stratégiques des composants pour véhicules électriques et pour smartphones. Pierre Barnabé, son président, nous parle du développement de sa production en France.

L’instabilité économique et géopolitique mondiale nous rappelle encore une fois l’importance des enjeux de souveraineté industrielle et technologique auxquels la France fait face aujourd’hui. Dans ce contexte, accélérer la réindustrialisation française apparaît plus que jamais comme une nécessité. Mais cette réindustrialisation n’est pas l’apanage des grands groupes, les PME et ETI ont également leur rôle à jouer et elles sont d’ailleurs de plus en plus nombreuses à choisir de produire en France… voyons pourquoi

Selon une récente étude de Bpifrance Le Lab, les premières motivations des PME et ETI qui relocalisent sont les ruptures d’approvisionnement ainsi que la réduction des délais et des coûts de transport (58 % des répondants). 52 % des sondés choisissent aussi de produire en France par conviction et 46 % d’entre eux évoquent des raisons environnementales et climatiques.

Parmi ces entreprises ayant fait le choix de renforcer leur production en France, on trouve Soitec, membre de la communauté de La French Fab et spécialiste de la fabrication de matériaux pour semi-conducteurs. Au mois de septembre dernier, cette ETI de près de 2 500 salariés (dont 1 600 en France) a inauguré une nouvelle usine sur son site de Bernin, près de Grenoble. Cette unité va produire des composants à destination des véhicules électriques, diversifiant ainsi l’activité historique de l’entreprise sur le secteur des smartphones. Cette nouvelle usine devrait permettre le recrutement de 400 personnes sur 5 ans.

« Le choix de continuer à nous développer en France était évident », indique Pierre Barnabé, CEO. « Soitec est un fleuron industriel français né il y a plus de 30 ans à Bernin, en Isère, dans la vallée du Grésivaudan que l’on appelle aussi parfois la « Silicon Valley française » », précise-t-il. « Ce surnom illustre parfaitement la réalité de ce territoire qui rassemble des centres de recherche d’excellence comme le CEA-Leti, des établissements universitaires réputés, notamment Grenoble INP-Phelma-Université Grenoble-Alpes, et plusieurs de nos partenaires stratégiques et clients de longue date ».

Outre cette proximité avec des partenaires et des « talents » locaux, notamment scientifiques, Soitec évoque aussi un soutien des autorités nationales, notamment au travers de Bpifrance. « Bpifrance est actionnaire de Soitec, mais c’est surtout un partenaire stratégique, avec qui nous avons toujours eu d’excellentes relations. C’est une chance pour nous de pouvoir travailler main dans la main avec Bpifrance, un acteur parfaitement au fait des grands enjeux auxquels les entreprises font face et qui œuvre quotidiennement à l’accélération de leur développement ».

Soitec incarne la réindustrialisation dans deux secteurs stratégiques pour la souveraineté technologique de la France et même de l’Europe : les véhicules électriques et les smartphones. Son dirigeant confirme que cette réindustrialisation est en marche. Mais il évoque un point de vigilance. « Il faut veiller à ce que la réindustrialisation se fasse dans le respect de l’environnement », estime Pierre Barnabé. « Nous travaillons activement à gérer efficacement les ressources et à maximiser l’efficacité énergétique de nos installations et de nos solutions. La réindustrialisation de la France ne sera réussie que si elle permet à notre pays de devenir une puissance économique exemplaire sur le plan environnemental », conclut-il.

Les entreprises françaises bénéficient de relais très actifs aux Emirats Arabes Unis qui couvrent les attentes d’entreprises de tout secteur et de toute taille dans un pays riche et friand de « French Touch ». En voici les dernières nouvelles…

Par Franck Boccara

Les Émirats Arabes Unis sont un Etat fédéral regroupant sept émirats dont les plus connus sont Abou Dhabi et Dubaï avec lesquels la France a le plus d’échanges. En effet, Les Emirats sont le deuxième partenaire commercial de la France dans le Golfe, après l’Arabie Saoudite.

Les exportations tricolores ont triplé ces dix derniéres années dans les Émirats pour atteindre presque 4 milliards d’euros dans des secteurs comme le parfum, les produits cosmétiques et pharmaceutiques, les Airbus (la compagnie Emirates a déjà reçu plus d’une centaine d’A380), le matériel de transports ou les produits alimentaires.

La France est le troisième investisseur dans les Emirats, derrière le Royaume Uni et l’Inde. Plus de 75% des entreprises françaises du CAC 40 y sont implantées. Les Émirats comptent aussi la plus forte communauté d’expatriés français du Moyen-Orient: ils sont près de 30 000.

Des réseaux d’affaires efficaces

Le French Business Council (FBC) de Dubaï qui fait office de chambre de commerce française sur place inaugure ces jours-ci un nouveau centre d’affaires pour accompagner les PME et ETI françaises qui souhaitent investir ou s’implanter sur ce marché.

C’est pour répondre à l’intéret croissant de nos entreprises pour la destination « Emirats » que le FBC ouvre cette structure consacrée aux PME et ETI. Cette belle initiative s’inscrit totalement dans la stratégie gagnante de FBC qui s’affirme comme la plus grande Chambre de Commerce et d’Industrie Française au Moyen-Orient avec des entreprises partenaires comme Schneider Electric, Dulsco, FedEx, Chalhoub Group et bien d’autres….

Business France avec son bureau local ou encore Bpifrance ont, de leur côté, organisé du 22 au 25 avril une campagne de promotion du savoir-faire français dans l’hôtellerie-restauration qui s’est terminée par une soirée au Burj Al Arab, le fameux hôtel en forme de voile de Dubai.

Les enseignes présentes pour cette campagne de séduction sont B&B Hôtels, Potel & Chabot, Louvre Hôtels, Paris Inn, Les Bains, Oceania Hôtels, Compagnie Dumas, Ecole supérieur d’hôtellerie de Paris, Epicure, Grand Luxury Hôtel qui sont venu ressentir le potentiel et les opportunités énormes d’un lieu incontournable du tourisme mondial.

L’ambassade de france et son service économique sont, pour leur part, située à Abou Dabi.

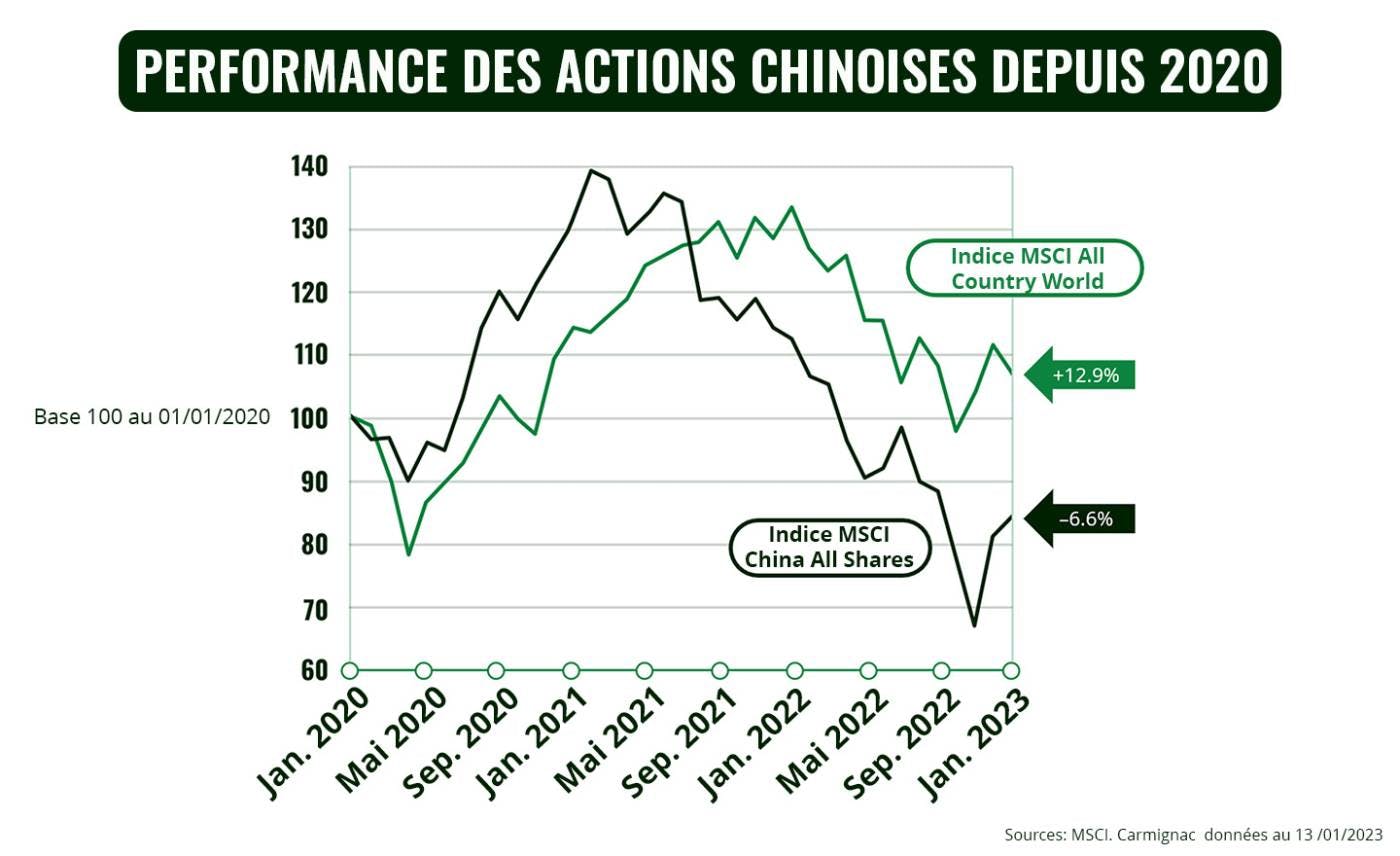

Les marchés financiers chinois ont subi récemment une forte volatilité imputable à un durcissement de la réglementation, aux tensions géopolitiques et au ralentissement économique causé par une politique « zéro Covid » draconienne. Toutefois, 2023 – l’année du Lapin d’Eau, symbole de paix et de retour à la normale, entre autres – pourrait ouvrir un nouveau chapitre pour les actions chinoises et offrir de nombreuses opportunités, en particulier dans les secteurs liés à la consommation.

Les actions chinoises avaient enregistré de solides performances en 2020, avant de s’effondrer en 2021–2022 sous l’effet de plusieurs décisions politiques et d’autres événements qui ont accru la nervosité des investisseurs étrangers. Citons ainsi un durcissement de la réglementation dans certains secteurs, les déboires financiers du géant immobilier Evergrande et les exigences de transparence plus strictes imposées aux sociétés chinoises cotées aux États-Unis – sans oublier la très stricte politique « zéro Covid » de Pékin, ou les craintes d’invasion de Taïwan dans le sillage de l’offensive russe en Ukraine.

Toutefois, 2023 devrait être une année de normalisation pour l’économie et les marchés financiers du pays, ce qui pourrait inciter les investisseurs à s’intéresser aux actions chinoises. Voici les raisons pour lesquelles nous estimons que les investisseurs internationaux devraient envisager de faire une place à la Chine dans leurs portefeuilles.

Un horizon qui s’éclaircit

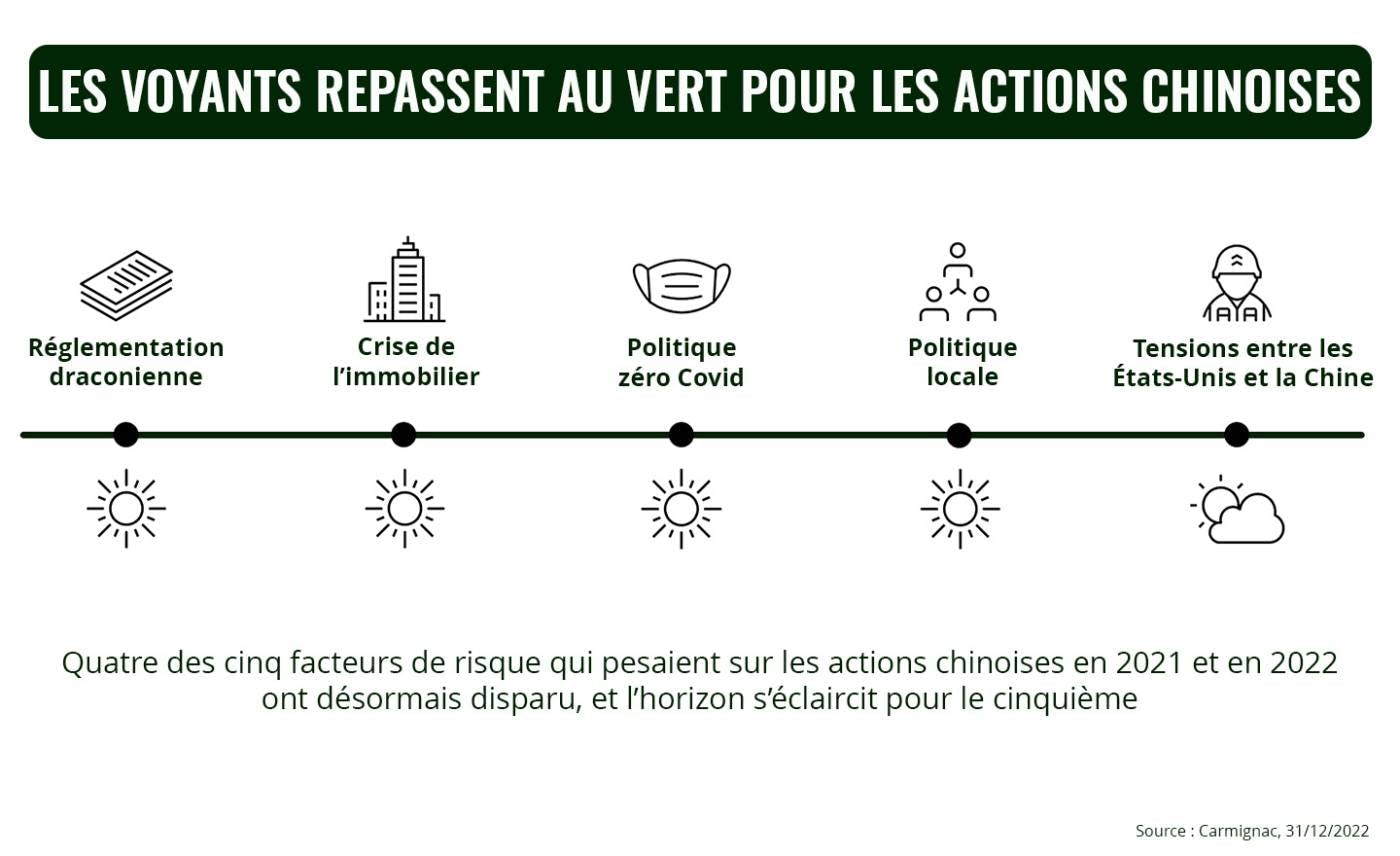

Les actifs chinois ont fait l’objet de ventes massives ces deux dernières années, sous l’effet de cinq facteurs de risque : le durcissement de la réglementation, en particulier pour les grands acteurs d’internet, la crise de l’immobilier, la politique zéro Covid, des considérations politiques locales et les tensions entre la Chine et les États-Unis.

Concernant les quatre premiers points, les voyants sont tous repassés au vert. Non seulement le pays a mis un terme à cette phase de durcissement de la réglementation, mais il a en outre pris des mesures de soutien au secteur privé, aux géants d’internet et au monde de l’immobilier. Ajoutons que le gouvernement a mis en œuvre des changements concrets depuis le Congrès du parti, en octobre dernier. La politique zéro Covid a été levée et la Chine a rouvert ses frontières le 8 janvier – certes un peu brusquement, mais ce revirement était nécessaire et il constitue une bonne nouvelle pour le pays comme pour le reste du monde.

S’agissant des tensions géopolitiques avec les États-Unis, les risques n’ont pas disparu sachant que les deux pays resteront de grands rivaux. Les tensions entre les États-Unis et la Chine, qui si elles sont remontées après l’incident du « ballon espion » chinois, ne devraient pas s’intensifier selon nous. Nous pensons que la reprise économique post-covid sera le principal moteur des actions chinoises en 2023.

Dans le même temps, l’organisme chargé de contrôler la procédure d’audit des sociétés cotées aux États-Unis, le PCAOB (Public Company Accounting Oversight Board), a annoncé avoir terminé sans incident l’examen d’un premier ensemble de sociétés chinoises et il a obtenu le droit d’inspecter certaines entreprises chinoises. Si ces avancées repoussent à 2025 le risque de voir les groupes chinois rayés de la cote aux États-Unis, les dernières déclarations des autorités américaines laissent de plus en plus espérer que de telles radiations pourront être évitées. Ces nouvelles sont arrivées juste au moment où les principaux décideurs chinois, réunis lors de la Conférence centrale sur le travail économique (le principal événement économique du pays) annonçaient vouloir faire de l’encouragement de la demande intérieure une priorité pour 2023.

Compte tenu de la réouverture plus précoce que prévu de l’économie chinoise, de la poursuite de l’assouplissement des mesures de l’État et du revirement manifeste du gouvernement en faveur de la croissance, nous pouvons nous attendre à ce que l’activité redémarre en 2023 ; même si la rapidité de la levée des restrictions peut induire quelques difficultés à court terme.

Nous estimons désormais que la croissance du PIB chinois devrait commencer à remonter au deuxième trimestre, pour atteindre environ 5.0% sur l’année pleine, ce qui ferait de la Chine la seule grande économie du monde à connaître une accélération de la croissance de son PIB.Des perspectives de croissance optimistes, alimentées par la demande intérieure

Certes, une hausse des infections au Covid risque de peser sur les dépenses des ménages en première partie d’année, mais la situation devrait s’améliorer dès le deuxième trimestre, avec la mise en œuvre par Pékin de sa politique d’encouragement de la croissance et de la consommation. En outre, les dépenses des ménages seront sans doute également tirées à la hausse par :

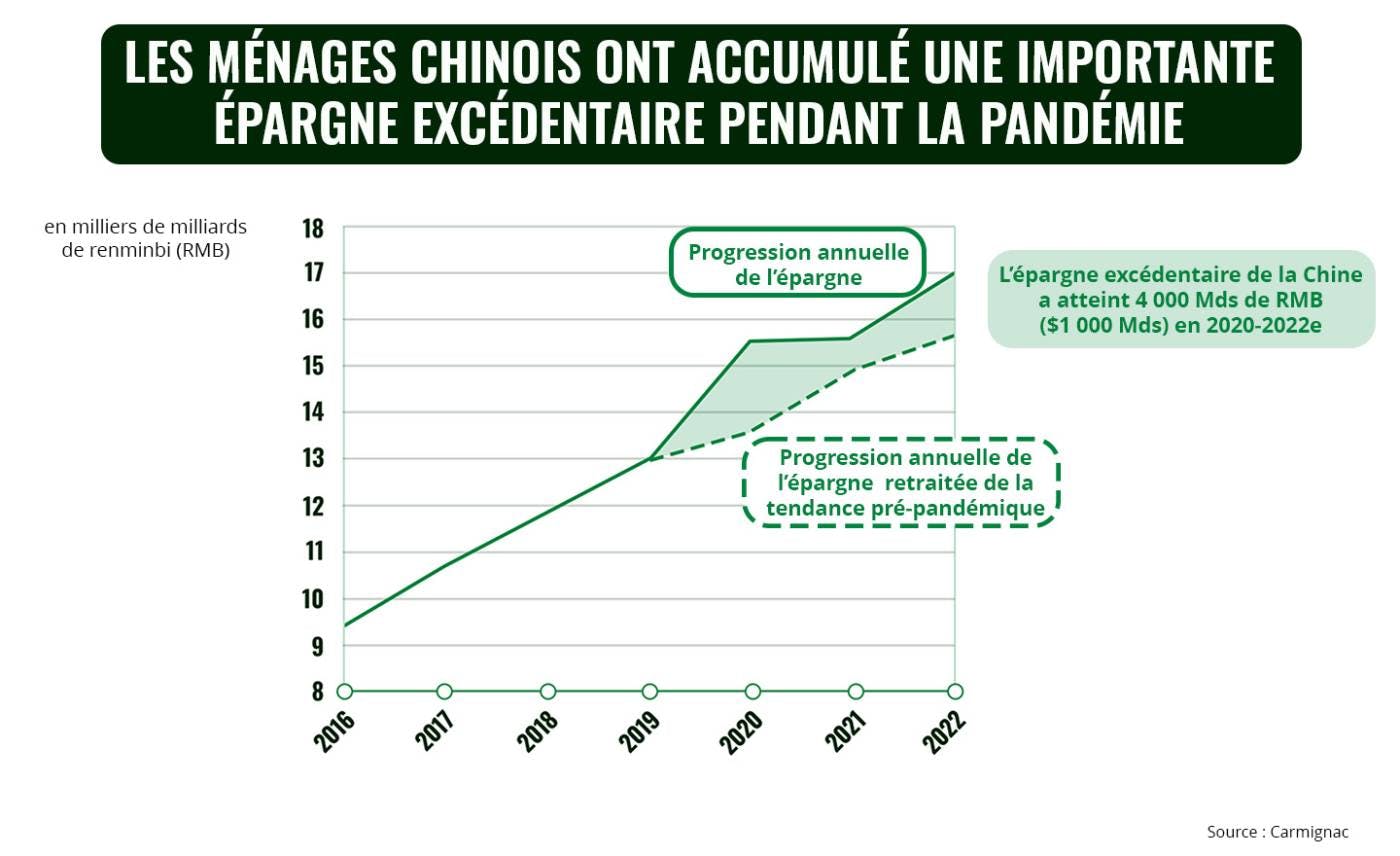

la consommation de l’épargne excédentaire qu’ils ont accumulée. Les ménages chinois détiennent à ce jour une épargne excédentaire de presque 18 000 milliards de renminbi (2 500 milliards d’euros), dont 4 000 milliards de renminbi thésaurisés depuis 2020, principalement en raison des confinements.

la reprise du marché du travail. En Chine, presque un emploi sur cinq suppose un contact physique et se trouve, à ce titre, susceptible d’être affecté par la situation sanitaire. Il s’ensuit que la suppression de la politique zéro Covid et la réouverture totale de l’économie pourraient stimuler à la fois l’offre (emplois) et la demande (dépenses des ménages), ce qui devrait encourager un rebond de la consommation.

D’autres moteurs de croissance structurels favorables à la demande intérieure chinoise existent : une population de 1,4 milliard d’habitants, un PIB par habitant de plus de 12 500 dollars, une augmentation de la part du revenu des ménages consacrée à la consommation et une multiplication par cinq de la consommation totale des ménages entre 2005 et 2020.

Si, en outre, nous examinons la consommation des ménages en pourcentage du PIB, nous constatons que les dépenses des consommateurs chinois, en particulier dans les zones rurales, recèlent encore une marge de croissance substantielle. Aujourd’hui, la consommation des ménages représente 54,3 % du PIB de la Chine, un pourcentage relativement faible par rapport aux autres grands pays émergents et aux économies développées (il atteint 82,6 % aux États-Unis1 par exemple) ; ce qui illustre bien cette marge de progression considérable.

Tous ces facteurs laissent donc prévoir une hausse soutenue des dépenses de consommation chinoises, ce qui devrait alimenter la croissance du chiffre d’affaires des entreprises du pays positionnées sur les secteurs concernés au cours des prochaines années.Trois autres raisons de s’intéresser aux actions chinoisesLe marché a beau être immense, il reste sous-représenté et sous-investi

Le marché chinois des actions – à savoir les actions A, les actions H, les ADR et les actions S – affiche une capitalisation boursière cumulée de plus de 19 000 milliards de dollars2, ce qui en fait la deuxième place mondiale derrière les États-Unis, et compte plus de 6 000 sociétés cotées. Il est donc tout simplement impossible pour les investisseurs de ne pas s’y intéresser aujourd’hui.

Pourtant, malgré sa taille et sa dynamique, le marché d’actions chinois reste sous-représenté dans les allocations d’actifs et dans les indices d’actions mondiaux. Les sociétés chinoises ne pèsent ainsi qu’environ 3.6% de l’indice MSCI All Country World, contre 60.4% pour les sociétés américaines et 5.6% pour les japonaises. Les portefeuilles des investisseurs étrangers sont sous-pondérés à hauteur 4% sur les actions cotées en Chine.

Des valorisations attractives pour les sociétés chinoises

Bien que l’indice MSCI China ait déjà progressé de 35 % par rapport à son plus-bas d’octobre3, stimulé par les perspectives de réouverture du pays, nous restons convaincus du potentiel de hausse du marché chinois, dont les valorisations restent attrayantes. L’indice MSCI China affiche en effet un PER d’environ 11x, à peine inférieur à sa moyenne sur dix ans, tandis que les actions mondiales se négocient sur la base d’un PER d’environ 15x.

Nous distinguons en outre une dynamique positive pour les résultats des entreprises chinoises. Contrairement aux États-Unis, où les résultats vont sans doute marquer le pas, les bénéfices des entreprises chinoises vont probablement se redresser. La plupart d’entre elles ayant réduit les coûts ces trois dernières années, on peut s’attendre à ce que la croissance de leur chiffre d’affaires débouche sur une remontée des bénéfices en 2023.

La Chine comme facteur de diversification d’un portefeuille

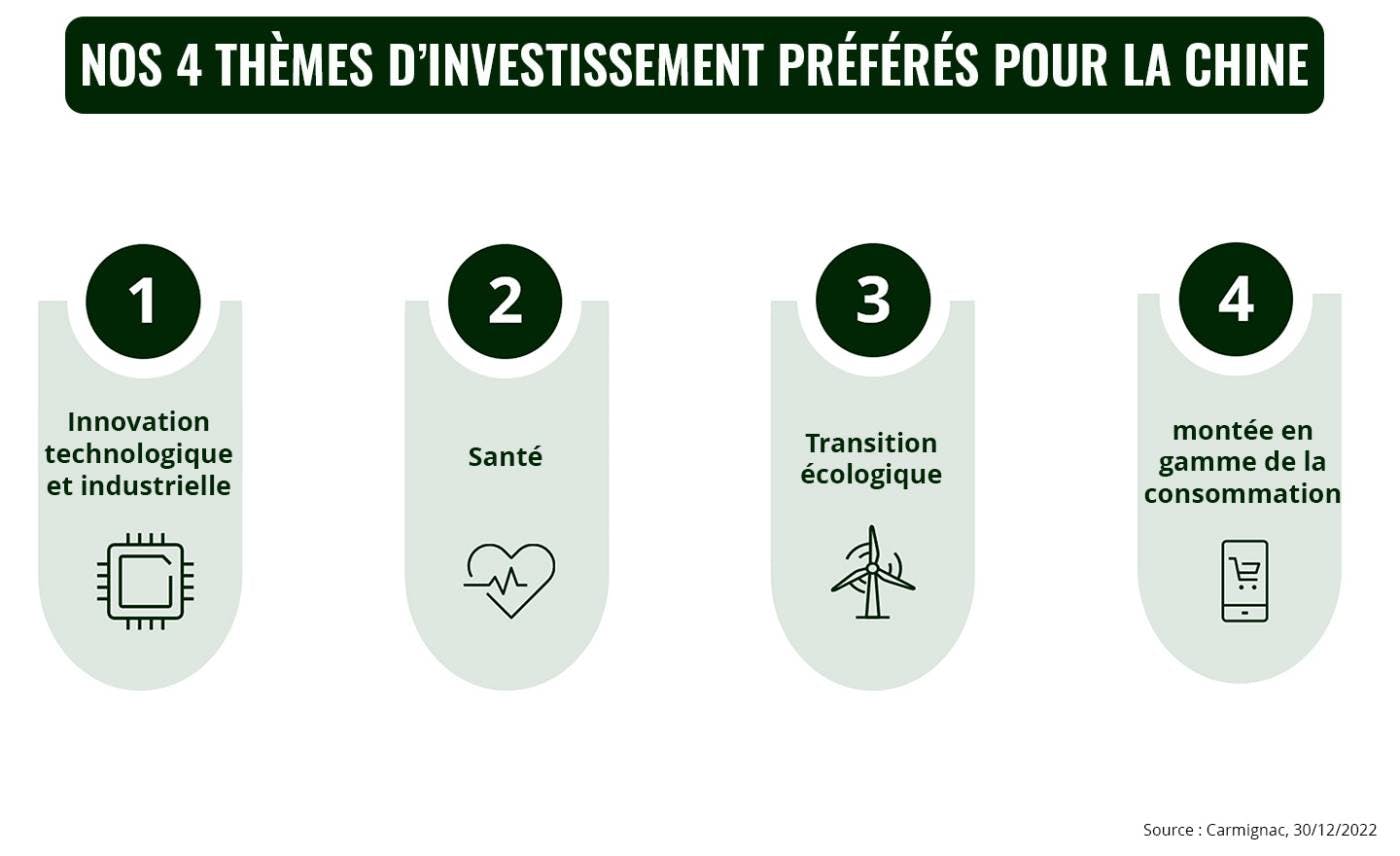

Les actions chinoises peuvent représenter un vecteur efficace de diversification géographique d’un portefeuille en raison de leur faible corrélation avec les autres marchés boursiers (en particulier dans le cas des actions A de Chine continentale).En outre, la société chinoise est en train de devenir très vite plus connectée, plus urbaine, plus innovante et plus soucieuse de développement durable, autant de mutations structurelles dont les investisseurs en actions peuvent tirer le meilleur parti par le biais de placements thématiques. Nous distinguons un potentiel particulièrement significatif dans quatre domaines clés de cette nouvelle économie : 1) l’innovation technologique et industrielle, 2) la santé, 3) la transition écologique et 4) la montée en gamme de la consommation. Ce dernier thème, en particulier, devrait se traduire par de bonnes performances en 2023 compte tenu du taux d’épargne record des ménages chinois.Après 20 mois difficiles, 2023 pourrait marquer un nouveau départ pour les marchés financiers chinois et le fait que la Chine devienne une catégorie d’actifs stratégique pour les investisseurs internationaux n’est plus qu’une question de temps. S’il convient toutefois de ne pas perdre de vue certains risques (comme une flambée des contaminations au Covid ou certains événements géopolitiques), nous pensons qu’il est possible d’en atténuer un grand nombre au moyen d’une gestion active du portefeuille. Chez Carmignac, nous sommes convaincus qu’une approche sélective, indépendante de la structure des grands indices boursiers, est essentielle pour identifier les opportunités de placement les plus attrayantes, en particulier sur le vaste marché d’actions chinois. C’est pourquoi nos investissements en Chine restent ciblés sur nos convictions phares, qui tendent à s’écarter de la composition des principaux indices d’actions du pays.

1Source : Banque mondiale, dépenses de consommation finale en % (https://data.worldbank.org/indicator/NE.CON.TOTL.ZS?locations=CN)2Sources : Bloomberg, CICC Research, 20223Source : Bloomberg, rendement de l’indice MSCI China en USD entre le 31/10/2022 et le 30/12/2022

Approcher les collectivités locales portugaises afin de mieux investir et se développer sur le marché ! Le 14 novembre 2023, le Salon de l’Investissement au Portugal & des Collectivités Locales vise de rapprocher les entreprises françaises des collectivités locales en proposant divers ateliers afin de favoriser les échanges, et favoriser l’implantation et le développement des investisseurs français sur le territoire.

le Portugal s’est construit une réputation internationale favorable et ses bonnes performances économiques mêlées à une certaine douceur de vivre contribuent à faire du pays une des destination business les plus attractives en Europe. Avec en plus des ressources humaines qui ont toujours été de qualité et appréciées par les entreprises, il existe des opportunités réelles pour les PME et ETI françaises auprès des collectivités locales.

La France est le 1er pays d’investissement au Portugal. Avec la pandémie, l’attractivité du pays n’a fait que se renforcer, en raison d’un bouquet d’avantages unique : proximité géographique, fiscalité avantageuse, capital humain de qualité à des coûts très intéressant, etc.

Le Portugal est donc aujourd’hui l’un des principaux pays d’implantation des entreprises industrielles françaises à la recherche d’alternatives de production, mais aussi des centres de services partagés qui y trouvent un écosystème propice à leur bon développement.

Il n’en demeure pas moins que le Portugal propose une réponse très hétérogène en matière d’appui à l’investissement, puisque chaque ville dispose de ses propres instruments d’aide. Ce Salon vise donc à rapprocher les entreprises françaises des collectivités locales en proposant divers ateliers permettant les interactions.

Si proche de nous au niveau géographique et culturel, il est certain que l’évènement vaut le déplacement. Venez au Salon de l’Investissement au Portugal & des Collectivités Locales faire le point sur les opportunités de ce pays et en pleine expansion et découvrir les nouvelles perspectives offertes aux PME et ETI.

On perçoit le sujet avec un mélange de crainte et de fascination : les entreprises chinoises se développent sur tous les continents. Au-delà de ces sentiments, les causes de ce succès ne sont pas toujours manifestes. Deux qualités en apparence contradictoires expliquent ces réussites : la capacité qu’ont ces firmes à s’affranchir d’un esprit exclusivement traditionnel, comme leur aptitude à déployer leurs atouts spécifiques à l’échelle mondiale. Avec cette sorte de paradoxe, fait d’ouverture sur le monde et de confiance dans leurs qualités propres, ces entreprises déploient leurs talents dans le monde.

Une capacité à s’affranchir d’un esprit exclusivement traditionnel

Culture de l’opportunité et de la réplicabilité

Depuis l’ouverture de son économie il y a quarante ans, grâce à une énergie immense et à la taille gigantesque du marché chinois, de nombreux entrepreneurs ont réussi à créer des géants dans leur catégorie – tous secteurs confondus. Leur premier atout ? Une audace incomparable pour saisir les occasions. Dans leur ouvrage Dragon Tactics, Sandrine Zerbib et Aldo Spaanjaars nomment cette aptitude la «culture du loup». Chasser en meute, convaincre très vite, ne pas s’interdire la concurrence interne : plus que l’individu, c’est le meilleur modèle qui doit gagner. La culture d’entreprise chinoise est fondée sur le succès collectif, et les salariés se sentent très souvent faire partie d’une même famille.

La limite à cette culture collective de l’opportunité est celle de l’efficacité. L’efficience a parfois été sacrifiée au profit de la conquête de clientèle. Mais les entreprises qui réussissent aujourd’hui à l’international ont su ajouter la culture de la réplicabilité des modèles à celle de l’opportunité. L’efficience est bien là.

Ouverture du management

Deuxième affranchissement, le management. Souvent d’origine familiale ou clanique, les entreprises chinoises d’envergure mondiale ont su dépasser leur influence exclusivement traditionnelle pour choisir des dirigeants ayant étudié et travaillé en dehors de Chine (notamment aux États-Unis) ou des directeurs locaux ayant la capacité de comprendre et d’enrichir leur modèle. Ariel Wizman, journaliste et entrepreneur, est ainsi devenu l’un des associés de Miniso en France. Jonathan Siboni, autre associé, a travaillé plusieurs années avec la Chine dans le secteur du luxe. Associant habilement l’utile et le ludique, Miniso propose plus de quinze catégories de produits du quotidien et de la maison : la marque et les produits sont fabriqués en Chine, avec une mise en scène d’inspiration asiatique, abondante, joyeuse, convoquant les univers du manga ou de la K-pop. Le succès est là : seize boutiques ont été ouvertes en deux ans.

En pratique

La franchise chinoise Miniso a créé plus de 5 500 boutiques de commerce dans plus de 100 pays à une époque où, hélas, plusieurs enseignes de commerce doivent fermer leurs portes dans les centres-villes1.Savoir s’associer

Troisième critère de réussite, la capacité à s’associer. Jadis très centrées sur leur propre réseau (Guanxi), les entreprises chinoises qui réussissent savent désormais très bien tisser des partenariats stratégiques, complémentaires sur l’offre et ouverts aux participations capitalistiques, ce qui va à l’encontre d’une culture clanique jadis très protectionniste.

En pratique

Le site d’e-commerce JD.com s’est associé à Tencent et a ainsi tiré profit de l’investissement financier de ce dernier, comme de sa puissance médiatique, notamment grâce à Wechat, réseau social utilisé par plus d’un milliard de chinois1.

Une aptitude à déployer leurs atouts sans complexe

S’il fallait retenir trois qualités différenciantes de ces entreprises qui ont commencé par grandir en Chine, on pourrait relever : leur savoir-faire industriel et artisanal, leur capacité d’innovation et leur grande adaptabilité associée à leur vision du long terme.Savoir-faire industriel et artisanal

Si, malgré la montée en puissance d’autres pays asiatiques à économie émergente (Inde, Asie du Sud-Est), le centre de gravité de la production industrielle demeure en Chine, cela s’explique par quatre décennies d’intense production industrielle qui ont développé, province par province, un écosystème d’entreprises et de fournisseurs fonctionnant en réseau avec le soutien d’une logistique très performante et une bureaucratie locale favorisant souvent ces réalisations. Cela reste un atout majeur.

Capacité d’innovation

Le deuxième aspect réside dans leur manière d’innover. Avant d’atteindre l’Everest, les entreprises chinoises et émergentes n’hésitent pas à tester sur le marché d’autres sommets plus accessibles. On le voit par exemple avec ces entreprises qui produisent en masse des batteries pour les véhicules électriques : elles ont commencé en fabriquant des batteries de petite taille pour les smartphones avant de monter en compétence et en efficacité pour se spécialiser dans les batteries des véhicules électriques. On innove rarement sans erreurs.

En pratique

Cela s’applique aussi à un autre leader du secteur des batteries, le coréen LG Chem, qui connut jadis des difficultés dans la production de ses batteries avec General Motors et qui est aujourd’hui un leader mondial reconnu, signant de nouveaux partenariats stratégiques, notamment avec Stellantis. Ces innovations, amenées pas à pas, sont proches des progrès des intelligences artificielles dites génératives, comme Chat GPT-4, issue de nombreuses erreurs et essais1.

Adaptabilité sur le long terme

Troisième atout, l’extrême adaptabilité. On retrouve ici le sens du long terme lié à la rapidité du léopard. Agir vite, tenter d’être le premier sur un nouveau marché peut s’avérer plus rentable que de penser une stratégie parfaite. Cela ne signifie pas une absence de vision sur le long terme. Entreprendre sans s’être donné une stratégie (celle-ci peut advenir après) n’est pas nécessairement une erreur. Ce qui compte, c’est la maîtrise du temps long et du temps court. La culture de la Chine est intimement liée à cette approche : chez Confucius, très présent aussi en Corée, c’est la fluidité dans et entre les choses qui compte bien plus que toute définition de concept figé à jamais. « Deviens aussi fluide que l’eau qui trouve toujours sa voie en s’adaptant au terrain », enseignait Lao Tseu.

En pratique

L’homme d’affaires Jack Ma met cette philosophie en pratique. Désormais divisé en six entités, son groupe Alibaba a su s’adapter. Comme tout géant, le leader chinois du e-commerce est soumis aux tensions géopolitiques, mais son fondateur, que l’on croyait défait, revient avec une nouvelle vision. Son entité logistique envisage même une cotation à Hong Kong début 2024. Un pas de plus vers l’expansion du groupe à l’international1.

Conscients des opportunités que propose l’économie chinoise, chez Carmignac nous souhaitons profiter de cette tendance en investissant sur ces sociétés innovantes qui ont réussi à s’imposer à l’international. L’ Asie émergente est en effet la région où nous identifions le gisement le plus important de sociétés innovantes dans le secteur des technologies, de la consommation et d’Internet, secteurs à la pointe de la révolution digitale.

Au sein de nos allocations émergentes, et notamment dans notre stratégie dédiée à la Chine, Carmignac Portfolio China New Economy, nous sommes investis dans des sociétés telles que Miniso1, le spécialiste des produits de consommation courante, présent dans plus de 100 pays grâce à ses 5 500 magasins dans le monde (3 300 en Chine et 2 200 hors de Chine), 50% du bénéfice net généré à l’étranger.

De plus, notre fonds phare actions émergentes Carmignac Emergents s’expose à des valeurs technologiques asiatiques prometteuses, en raison de leur avancée technologique, de leur capacité de production à grande échelle et de leur fort attrait pour les semi-conducteurs. Le Fonds est par exemple investi dans le spécialiste de la fabrication de batteries de véhicules électriques LG Chem1 et le leader dans la fonderie pour les semi-conducteurs Taiwan Semiconductor1.

1Les marques et logos utilisés n’impliquent aucune affiliation avec ces entités, ni approbation de leur part.Les portefeuilles des fonds Carmignac sont susceptibles d’être modifiés à tout moment sans préavis.

Vous êtes une PME ou ETI et le marché mexicain vous intéresse ? Ne manquez pas ce forum d’affaires France-Mexique ! Plus que jamais, il est temps de s’intéresser à ce pays en pleine expansion économique. Avec 130 millions de consommateurs, il représente une porte d’entrée incontournable sur les marchés nord-américains et latino-américains, une intégration au sein d’une des plus grandes zones de libre-échange au monde (le T-MEC), une insertion dans les chaînes de valeur mondiale, sans compter la modernisation en cours de l’accord commercial UE-Mexique, qui affirme le statut de puissance industrielle du Mexique.

Les relations économique franco-mexicaine sont solides et intenses : la France est le 1er employeur du pays avec pas moins de 550 entreprises françaises implantées (dont 37 groupes du CAC40). Automobile, aéronautique, fintech, agroalimentaire, pharmaceutique / équipements médicaux ou encore énergies renouvelables sont autant de domaines porteurs ayant de forts besoins et sur lesquels l’offre française est attendue et fort appréciée. En constante augmentation depuis 2009, les échanges franco-mexicains ont dépassé les 6.5 milliards d’euros en 2022.

Bien consciente de ce contexte favorable, Bpifrance, en collaboration avec le Secrétariat des Relations Extérieures du Mexique, inaugure son premier Forum d’affaires France-Mexique. L’évènement se tiendra toute la journée du jeudi 22 juin, au Hub de Bpifrance à Paris.

Au Programme

Matinée

Prise de parole : Contexte et opportunités des relations commerciales France-Mexique

Panorama des atouts et opportunités du Mexique

Le rôle de la France au service des entreprises françaises au Mexique

Les mécanismes de facilitation pour s’implanter au Mexique

Environnement d’affaires et mécanismes de facilitation pour s’implanter et exporter vers la France

Après-midi

Prise de parole : Les secteurs porteurs de demain au Mexique : quelle place pour les entreprises françaises ?

L’avenir des mobilités durables

Le dynamisme des secteurs aéronautique et aérospatial français

L’indice « MOVE » permet d’apprécier le niveau d’incertitude sur les marchés d’obligations souveraines américaines. Celui-ci se base sur les anticipations de marché quant aux mouvements attendus sur la courbe des taux américains pour les semaines à venir. L’indice « MOVE » est aux obligations ce que l’indice « VIX » est aux actions. La volatilité des taux américains a été particulièrement élevée ces 12 derniers mois. L’indice MOVE est allé tutoyer des niveaux associés à des périodes de crises historiques (crise asiatique, explosion de la bulle Internet, grande crise financière de 2008, Covid-19 – cf. cercles noirs sur le graphique).

Par Kevin Thozet – Portfolio Advisor et Membre du Comité d’Investissement chez Carmignac

« L’incertitude sur les marchés s’accroit aux points de retournement et diminue à mesure qu’une tendance se dessine ».

Pourquoi la volatilité obligataire a-t-elle été si élevée ?

Une vague inflationniste inédite en 40 ans et une Fed1 à la traine ont créé une incertitude élevée quant à l’amplitude des hausses de taux ainsi que la distance à parcourir pour amener les taux d’intérêt en territoire restrictif2. Cette incertitude a induit un comportement atypique de l’indice Move. En effet, d’ordinaire, plus on avance dans le cycle de resserrement monétaire3, plus la volatilité obligataire tend à baisser (cf. flèches noires) : avec d’une part, les taux directeurs qui se rapprochent de leurs niveaux terminaux et, d’autre part, les taux plus longs qui tendent à trouver un plafond avec le cycle économique qui avance et les moindres perspectives de croissance afférentes.

Cela n’a pas été le cas dans ce cycle de resserrement (cf. flèche rouge) ; enfin, cela n’a pas été le cas jusqu’à l’apparition de fissures dans le système bancaire régional américain et la perspective de voir la Fed mettre un terme à ce cycle de resserrement monétaire3 extraordinaire à bien des égards. Depuis, l’incertitude sur les marchés obligataires a eu tendance à diminuer, une dynamique renforcée par la baisse de la volatilité réalisée.

Aussi, on peut s’attendre à voir le contexte de volatilité extraordinaire se rééquilibrer : la course folle des taux directeurs touche à sa fin, la désinflation est bien engagée, d’autant que la conjoncture économique se dégrade doucement mais surement et la diversification retrouve ses propriétés traditionnelles. La séquence de marché à venir pourrait se prêter à être acheteur d’obligations souveraines cœurs.

Pour autant, il semble illusoire de voir l’indice MOVE revenir sur les niveaux moyens qui ont prévalu ces 10 dernières années (aux alentours de 75, cf. ligne grise) : avec d’une part, la fin des mesures de soutien exceptionnelles (assouplissement quantitatif4 notamment) qui avaient supprimé la volatilité, et d’autre part, un environnement inflationniste à venir bien moins bénin – du fait de la nature de l’inflation et du risque de voir un revirement tant sur le front des politiques monétaires que budgétaires avant que cette dernière ne soit complètement domptée.

Ainsi à plus long terme la valeur d’équilibre pour les années à venir sera selon toute vraisemblance plus proche de la période qui a précédé la grande crise financière – soit aux alentours de 100 (cf. ligne noire) – ce qui correspond à des mouvements de taux quotidiens usuels de plus ou moins 6 points de base.

Un environnement conjoncturellement favorable aux obligations souveraines donc, et plus particulièrement sur des maturités intermédiaires et longues, mais qui structurellement requiert une gestion active – la plus à même de pouvoir faire rimer volatilité avec opportunité.

L’indice Move est calculé en se basant sur la volatilité implicite des marchés d’options à 1 mois des différents points de la courbe des taux américains. Il agrège et pondère la volatilité des différents points de la courbe avec 20 % sur les taux 2 ans américains, 20 % sur les taux 5 ans, 40 % sur les taux à 10 ans et 20 % sur les taux 30 ans.

Plus il est élevé plus l’amplitude des mouvements de taux attendus est élevée et donc plus l’incertitude est forte. Ainsi l’indice Move passant de 50 en juin 2021 à 130 aujourd’hui implique une incertitude bien plus élevée sur l’amplitude des mouvements de taux d’intérêt.

On peut inférer du niveau de l’indice l’ampleur du mouvement de taux attendu par les marchés ; un niveau de 130 induit une anticipation de mouvements journaliers de plus ou moins 8 points de base, hors risques extrêmes. Alors même qu’en moyenne sur les 20 dernières années les mouvements journaliers ont été de plus ou moins 3 points de base en moyenne. Et donc cela reflète bien la période d’incertitude sur les marchés de taux que nous traversons !

1FED : Federal Reserve Board (Banque de la Réserve fédérale).

2Les taux restrictifs correspondent à des taux réels positifs.

3Resserrement monétaire : action des banques centrales visant à ralentir une économie en surchauffe faisant craindre une poussée de l’inflation, par une hausse de ses taux et un moindre apport de liquidité sur les marchés.

4Assouplissement quantitatif : Le « quantitative easing » (QE) ou « assouplissement quantitatif » en français désigne un type de politique monétaire par laquelle une banque centrale rachète massivement de la dette publique ou d’autres actifs financiers afin d’injecter de l’argent dans l’économie et de stimuler la croissance.

Expo 2020 à Dubaï, Coupe du Monde 2022 au Qatar, mégaprojet AlUla en Arabie saoudite… Tous ces projets sont l’expression d’une stratégie bien définie par les pays du Golfe pour diversifier leurs économies, dans le but de sortir de la dépendance aux hydrocarbures. Rendez-vous le jeudi 1er juin de 11h à 11h45 pour un évènement en ligne qui vous permettra de mesurer les opportunités économiques de cette nouvelle dimension de la culture et du divertissement dans cette région.

L’ascension de jeunes leaders dans ces pays du Golfe a entrainé des changements sociopolitiques. Cette évolution va de pair avec l’avènement d’une génération plus ouverte au changement et plus portée sur la modernité. Le prince héritier d’Arabie saoudite, Mohamad bin Salman, l’émir du Qatar, Tamim Al Thani, et le président des Emirats arabes unis, Mohamad bin Zayed ont su affirmer une rupture par rapport à l’ancienne génération.

Leur aptitude à se positionner comme des promoteurs de réformes économiques, fruit d’une vision post-pétrole, révèle au grand jour une réelle volonté d’ouverture sur le monde extérieur. Cette transition offre aux entreprises internationales, et notamment françaises, de belles perspectives de développement sur ces marchés.

C’est seulement en 2018 qu’un ministère de la Culture a vu le jour en Arabie saoudite. Depuis, il s’est développé à un rythme exponentiel en accumulant des projets phares comme les nombreux musées (JAX, Saudi Museum of Contemporary Art, etc.) dont l’ouverture est prévue d’ici 2030 ou encore des mégaprojets comme AlUla. Aux Émirats arabes unis, le Louvre d’Abu Dhabi est l’attraction emblématique de la capitale émirienne et Dubaï n’est pas en reste avec les centres culturels qui ont vu le jour tels qu’Al Quoz Creative Zone.

Les intervenants

Catherine Dorgnac,

Responsable régionale Moyen-Orient, Turquie et Asie centrale, Bpifrance

Jean-Guillaume Lacoste,

CEO GL Events Middle East, Dubaï

Frank Barbaro,

Senior Liaison officer chez AfalUla, Riyad

La France demeure le pays européen le plus attractif pour les investissements internationaux malgré la mauvaise image de la France générée par les grèves et les manifestations contre la réforme des retraites. L’hexagone continue d’attirer les dirigeants étrangers avec 1259 projets d’investissement comptabilisés en 2022 selon le « Baromètre de l’attractivité de la France » d’EY.

Par Franck Boccara

Dans un contexte international incertain et complexe, la France prouve une nouvelle fois que son économie est résiliente et même conquérante ! L’augmentation du nombre d’investissements internationaux n’est certainement pas due au hasard et le baromètre nous apporte certaines informations pertinentes.

Environ deux tiers des dirigeants étrangers ont des projets immédiats d’investissements dans l’hexagone

Sur les 6 000 projets annoncés en Europe en 2022, 1 300 se portent sur la France (3% de plus qu’en 2021). Si le secteur tertiaire n’attire relativement que peu de projets, 4 projets sur 10 étaient dédiés à la réindustrialisation en 2022 (543 pour être précis). La France reste cependant championne dans le domaine de l’innovation avec 144 projets de centres de R&D en 2022 (+ 8% par rapport à 2021). L’hexagone bénéficie d’une renommée mondiale de terre d’innovations et 64% des investisseurs étrangers la considère plus attractive que les autres pays d’Europe en matière de facteurs technologiques.

La région la plus attractive pour les investisseurs étrangers reste, sans surpise, l’Île-de-France qui devance l’Auvergne-Rhône-Alpes et les Hauts-de-France. Cependant, les investissements étrangers profitent à l’ensemble des territoires et notamment aux villes médianes et territoires ruraux avec environ 50% des projets qui se dirigent vers des agglomérations moyennes de moins de 200 000 habitants.

Derrière la France et ses 1300 projets, on retrouve le Royaume-Uni avec 929 projets et l’Allemagne avec 832.

Les investissements étrangers en France créent, en moyenne moins d’emplois que dans les autres pays européens

Malgré l’attractivité de la France, les investissement étrangers ne créent pas autant d’emplois que chez nos voisins. Les projets comptabilisés en 2022 ont généré environ 15% d’emplois en moins qu’en 2021. En moyenne, les investissements étrangers génèrent moins d’emplois chez nous (33 par projet) que dans le reste des principaux pays ayant accueillis des investissements étrangers en Europe (58 en Allemagne, 59 au Royaume-Uni).

16 800 entreprises sont sous contrôle étranger en France selon l’INSEE (1%), elles emploient 2,2 millions de personnes (13% de l’emploi salarié) et contribuent à environ 20% du PIB. N’oublions cependant pas que la France a perdu 600 usines entre 2008 et 2016.

Bien gérer le recouvrement de créances est un enjeux crucial qui exige des PME et ETI une démarche proactive et délicate à la fois. Gcollect met à leu…

Natixis Interépargne, la référence en épargne salariale et retraite, est investie dans l’avenir de plus de 81 000 entreprises clientes et plus de 3,1 …

GIREVE est le leader européen de l'intermédiation sur le secteur des nouvelles mobilités. Cette marketplace, qui compte à son actif plusieurs millions…

Aujourd’hui, de plus en plus d'entreprises décident de s'engager dans une démarche RSE et souhaitent se faire labelliser. Pour cela, il est primordial…

Avec des besoins managériaux en constante évolution, les entreprises cherchent en permanence à recruter des talents formés et adaptés à leurs enjeux s…

Epuisement professionnel, solitude, isolement du dirigeant...ces termes ne sont plus des sujets tabous et font aujourd'hui l'objet d'une réelle prise …

Aller au contenu

Aller au contenu

En outre, la société chinoise est en train de devenir très vite plus connectée, plus urbaine, plus innovante et plus soucieuse de développement durable, autant de mutations structurelles dont les investisseurs en actions peuvent tirer le meilleur parti par le biais de placements thématiques. Nous distinguons un potentiel particulièrement significatif dans quatre domaines clés de cette nouvelle économie : 1) l’innovation technologique et industrielle, 2) la santé, 3) la transition écologique et 4) la montée en gamme de la consommation. Ce dernier thème, en particulier, devrait se traduire par de bonnes performances en 2023 compte tenu du taux d’épargne record des ménages chinois.

En outre, la société chinoise est en train de devenir très vite plus connectée, plus urbaine, plus innovante et plus soucieuse de développement durable, autant de mutations structurelles dont les investisseurs en actions peuvent tirer le meilleur parti par le biais de placements thématiques. Nous distinguons un potentiel particulièrement significatif dans quatre domaines clés de cette nouvelle économie : 1) l’innovation technologique et industrielle, 2) la santé, 3) la transition écologique et 4) la montée en gamme de la consommation. Ce dernier thème, en particulier, devrait se traduire par de bonnes performances en 2023 compte tenu du taux d’épargne record des ménages chinois. Après 20 mois difficiles, 2023 pourrait marquer un nouveau départ pour les marchés financiers chinois et le fait que la Chine devienne une catégorie d’actifs stratégique pour les investisseurs internationaux n’est plus qu’une question de temps. S’il convient toutefois de ne pas perdre de vue certains risques (comme une flambée des contaminations au Covid ou certains événements géopolitiques), nous pensons qu’il est possible d’en atténuer un grand nombre au moyen d’une

Après 20 mois difficiles, 2023 pourrait marquer un nouveau départ pour les marchés financiers chinois et le fait que la Chine devienne une catégorie d’actifs stratégique pour les investisseurs internationaux n’est plus qu’une question de temps. S’il convient toutefois de ne pas perdre de vue certains risques (comme une flambée des contaminations au Covid ou certains événements géopolitiques), nous pensons qu’il est possible d’en atténuer un grand nombre au moyen d’une

S’il fallait retenir trois qualités différenciantes de ces entreprises qui ont commencé par grandir en Chine, on pourrait relever :

S’il fallait retenir trois qualités différenciantes de ces entreprises qui ont commencé par grandir en Chine, on pourrait relever :