Les modèles les plus emblématiques des marques Rolex, Patek Philippe, Audemars Piguet et Vacheron Constantin sont devenus introuvables en magasin. La pénurie, créée par une demande extrêmement forte, s’installe durablement et les prix à la revente flambent. Faisant office de valeur refuge en période de crise, les montres de luxe sont devenues aujourd’hui un investissement à forte rentabilité.

Par Franck Boccara

Inflation, crise énergétique, menace de guerre nucléaire ou que sais-je… rien n’empêche les fabricants de montres de luxe de crouler sous les commandes, si bien qu’une douzaine de modèles emblématiques très convoités ont disparus des vitrines des magasins qui les vendaient habituellement. Surnommées les « grands fauves », il s’agit de montres très convoitées fabriquées par les marques Rolex, Patek Philippe , Audemars Piguet et, dans une moindre mesure, Vacheron Constantin.

« Nous sommes navrés, nous n’avons absolument rien en stock. Nous n’avons que des modèles d’exposition », rétorque un vendeur de la boutique Rolex d’un grand magasin parisien en ajoutant : « Impossible chez nous de vous mettre sur liste d’attente, même pour une Oyster Perpetual en acier (modèle de base de la gamme Rolex).

Rolex Cosmograph Daytona

« Pour la Daytona, le délai se compte en années, nous ne pouvons rien vous promettre », répond-on à un autre acheteur chez un spécialiste de l’occasion près de la place Vendôme. Même réponse du côté de Genève à un client VIP par son vendeur attitré : « La Nautilus (de Patek Philippe), vous la voulez ? N’y comptez pas ». Cependant, à la faveur des « bonnes relations » de ce collectionneur, il a exceptionnellement réussi à la trouver ailleurs sous réserve d’un délai d’attente de trois mois.

« Le client qui n’est pas régulier n’a absolument aucune chance d’acquérir une Daytona chez Rolex, une Nautilus chez Patek Philippe ou une Royal Oak chez Audemars Piguet. Les maisons n’en gardent pas moins quelques modèles pour leurs meilleurs clients ; la pénurie s’organise, la frustration se gère, mais personne ne vous le dira ouvertement », lache sous couvert d’anonymat un dirigeant d’un grand groupes du secteur.

Le marché des montres de luxe d’occasion explose

La demande de montres de luxe d’occasion, en forte augmentation depuis 2018, a littéralement flambé avec la pandémie puisque 2021 a été une année record. Dans ce contexte, nombre d’acteurs veulent leur part du gateau. Ainsi, les marques de luxe, longtemps restées en dehors de ce marché, commencent à aller y chasser en proposant « des montres de seconde main certifiées ».

Patek Philippe – Nautilus Moon Phase

La cote des modèles les plus recherchés s’envolent comme par exemple la Nautilus 5711 de Patek Philippe qui, après l’annonce de l’arrêt de sa fabrication en janvier 2021, est devenue hyperspéculative. Certaines déclinaisons affichent à la revente des prix dix fois supérieurs, si ce n’est plus. Il y a des envolées à 350.000 euros, et même jusqu’à près de 700.000 euros pour certains modèles – plus de 25 fois la valeur initiale. « De telles plus-values sur les montres neuves, c’est du jamais-vu », constate un revendeur. Les plus aisés n’hésitent pas à payer le prix fort, mais beaucoup affirment être déroutés par le phénomène qui touche des modèles qui ne sont pas exclusifs et qui ne sont pas vendus en série limitée.

Le groupe Rolex, qui totalise selon Morgan Stanley 8 milliards de ventes annuelles (contre 2,3 milliards pour Cartier par exemple) affirme de son côté qu’il peine à étancher la soif des amateurs puisque l’ensemble de sa production repose sur quatre sites en Suisse. « La rareté des produits Rolex ne relève pas d’une stratégie. La production actuelle ne peut répondre à la demande mondiale existante de manière exhaustive sans diminuer la qualité des montres, ce qui n’est pas envisageable. Aucun compromis sur la qualité ne sera jamais fait », déclare-t-il aux « Echos ». Il faut un an pour fabriquer une Rolex. Et les capacités de production ne peuvent pas s’élargir à l’infini.

Mais alors on se demande pourquoi ne pas démultiplier la production d’un modèle particulièrement demandé au détriment d’autres ? Pas question de « tuer la poule aux oeufs d’or » ni de dépendre d’un seul modèle phare, explique un concurrent.

Audemars Piguet – Royal Oak 155OOST

Dans un contexte mondial incertain et avec une crise économique qui pointe, les montres de luxe atteignent des records historiques et deviennent un placement sûr et une valeur refuge…tout le paradoxe de notre époque. Le récent effondrement des cryptomonnaies n’a fait que renforcer la tendance.

Située à Aix-en-Provence, la Financière de l’Arc a réussi le pari d’offrir aux dirigeants de PME et ETI du grand sud une réelle expertise de gestion de portefeuille de proximité, humaine et personnalisée.

Amandine Gérard, co-fondatrice, nous présente avec beaucoup de simplicité une offre dédiée spécialement à l’accompagnement des chefs d’entreprises dans leur enjeux de gestion de patrimoine privé et professionnel.

La surprise persistante des marchés face à la résilience de l’inflation et la prise en compte trop partielle des facteurs sous-jacents à la hausse des prix de long terme sont les marchepieds d’une tendance durable. Dans ce contexte, la gestion obligataire active reste assurément une composante majeure d’une gestion diversifiée.

Par Frédéric Leroux – Responsable Équipe Cross Asset, Gérant

Le retour de l’inflation après plus de 40 ans d’absence sème le trouble sur les marchés. Les acteurs financiers penchés sur la corbeille en 1980 ne sont plus très nombreux derrière leurs écrans aujourd’hui. Se souviendraient-ils d’ailleurs encore de la texture des années qui ont poussé les inflations américaine et européenne jusqu’à 15% ?

Pour les autres qui croient encore que le passé peut les aider à comprendre le présent et ce qui suit, point de salut en dehors des bonnes lectures. Celles-ci permettent de comprendre que les années 1965-1980 sont pleines d’enseignements car elles ont mené à l’inflation par un choc pétrolier qui survint après une longue période très calme sur le front des prix ; la même séquence qu’actuellement.

Il n’est cependant pas certain que les acteurs de la Finance veuillent regarder dès aujourd’hui l’éruption des prix post-Covid comme les prémices d’un authentique cycle inflationniste. Leurs anticipations d’inflation aux États -Unis sont en effet celles d’un retour vers 2,75% mi-2023 puis une stabilisation autour de 3% les années suivantes, à la façon d’une poussée sans lendemain telle qu’on en a connu deux ou trois au cours des quatre dernières décennies.

Pourtant, des facteurs inflationnistes structurels sont à prendre en compte : démographie (moins d’épargnants dans le monde, moins de jeunes Chinois à intégrer à tout prix dans le marché du travail), commerce (reflux du commerce mondial dans le PIB et de sa désinflation compétitive, fin possible de la baisse des prix dans le commerce en ligne), sociologie (préférence pour l’éthique au détriment de l’efficacité immédiate), ou encore transition énergétique.

Ces inversions de tendances lourdes tendront à rendre l’inflation résiliente. Dès lors, quelques hausses de taux directeurs par les banques centrales permettront-elles vraiment de faire disparaître l’inflation ?

La récession nécessaire au reflux des prix n’est pas pour tout de suite

Il est difficile d’imaginer aujourd’hui des décisions semblables à celles de 1980 aux États-Unis où Paul Volcker, président de la Réserve fédérale (Fed), poussa les taux directeurs à 20% alors que l’inflation redescendait vers 10%. La même année, le président Ronald Reagan cassait la spirale prix/salaires en bannissant 11 400 contrôleurs aériens de la fonction publique au motif d’une grève illégale lancée pour obtenir une augmentation de salaire. Il fallut aussi que commençât à porter ses fruits l’immense effort d’investissement du secteur pétrolier américain pour développer, dans la foulée du choc pétrolier de 1973, la production locale.

Dans le même esprit, beaucoup d’acteurs de marchés considèrent que la fin des hostilités en Ukraine mettrait rapidement un terme à la hausse des prix de l’énergie. Mais, sauf à envisager la disparition de Vladimir Poutine, rien ne dit que les anciennes sources d’approvisionnement se réouvriraient rapidement. Quant aux solutions alternatives, elles ne sont pas encore prêtes alors que la baisse des investissements dans les énergies fossiles depuis près de dix ans produit nécessairement un effet inflationniste sur leur coût. L’existence de la crise énergétique malgré une Chine à l’arrêt témoigne de sa profondeur.

Enfin, la sortie de la crise du Covid a été le catalyseur de l’inflation avec une demande boostée par des soutiens budgétaires massifs aux États-Unis et une offre perturbée par l’arrêt des chaînes de production. Durant cette crise, le consommateur américain a pu se constituer une épargne excédentaire équivalant à 12% du PIB américain, de quoi le mettre en position de force dans les négociations salariales avec les employeurs (+7% d’augmentation annuelle moyenne). Lorsque l’inflation va commencer à baisser, la hausse des salaires se réduira plus lentement, produisant des gains de salaires réels qui vont soutenir la croissance et réduire la désinflation.

La récession, nécessaire pour résorber la hausse des prix, n’est donc pas pour tout de suite. Et l’actuel président de la Fed, Jerome Powell, n’a probablement pas fini de surprendre les marchés par son agressivité.

La surprise persistante des marchés face à la résilience de l’inflation, longtemps analysée comme « transitoire », et la prise en compte trop partielle des facteurs sous-jacents à la hausse des prix de long terme sont les marchepieds d’une tendance durable. De plus, la tolérance à la douleur étant ce qu’elle est aujourd’hui, Il y a fort à parier que, dès les premiers reflux de l’inflation sous-jacente, les banquiers centraux se précipiteront pour baisser les taux. Trop tôt.

Ceci est un document publicitaire. Cet article ne peut être reproduit en tout ou partie, sans autorisation préalable de la société de gestion. Il ne constitue ni une offre de souscription, ni un conseil en investissement. Les informations contenues dans cet article peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Les performances passées ne préjugent pas des performances futures. La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments, et ne constitue pas un conseil en investissement. La Société de Gestion n’est pas soumise à l’interdiction d’effectuer des transactions sur ces instruments avant la diffusion de la communication. Les portefeuilles des Fonds Carmignac sont susceptibles de modification à tout moment.

Au retour de ces congés estivaux et après deux années si compliquées, beaucoup s’interrogent sur la pertinence d’acquérir une résidence secondaire mais est-ce un réel investissement ou une fausse bonne idée ?

Par Géraldine Métifeux, associée fondatrice d’ALTER EGALE

Concernant la résidence secondaire, deux approches sont possibles : soit mesurer l’investissement versus le coût des vacances en location ou hôtel, ou soit mesurer le plaisir de recevoir dans un bien qui nous appartient. Cette deuxième possibilité ne sera pas traitée car elle vient d’une approche purement subjective. Nous retiendrons donc l’approche économique et patrimoniale.

Hypothèses : Considérons une location de vacances d’une grande maison familiale avec tout le confort durant le mois d’août et retenons un coût global (ménage, location, location voiture, train ou avion) de l’ordre de 25K€ pour une famille de 5 personnes.

Géraldine Métifeux

Si vous deviez acheter

votre résidence secondaire, il faudrait donc que ce coût soit

relativement équivalent. Nous pourrions même admettre qu’il soit

plus élevé puisque vous construisez un patrimoine que vous pourriez

mobiliser à terme pour créer des revenus complémentaires ou pour

transmettre.

Retenons l’acquisition

de cette même maison pour un prix de 700K€. A ce prix, il faudra

ajouter les frais de notaire, ameublement et décoration (sans

considération de travaux). Le coût d’acquisition serait donc de

l’ordre de 800K€. Un crédit de 800K€ sur 20 ans, si on

retient un taux d’emprunt de 1.20% (assurance comprise) emporte des

mensualités de plus de 3 750€ par mois soit 45K€ par an.

Il faut ajouter

l’entretien du bien à l’année (jardinier, pisciniste, EDF,

Fibre, etc.) ainsi que les taxes afférant au bien. Considérons un

coût annuel de l’ordre 8K€.

Ce qui implique donc un

effort d’épargne de l’ordre de 53K€ soit 28K€ de plus que

dans notre hypothèse de vacances estivales.

Comment rentabiliser

cet investissement ?

Ce qui vient le plus

naturellement à l’esprit est de louer le bien quand vous ne

l’occupez pas.

Imaginons que vous puissiez le louer un mois en plein été et quelques semaines en basses saisons. Supposons que vous puissiez la louer en haute saison 4 000€ par semaine et 2 000 en basse saison. Nous pourrions considérer que vous seriez vraisemblablement à même de percevoir 28K€ de revenus bruts, soit précisément le delta de trésorerie, le surcoût de cette acquisition.

Quelle fiscalité pour

les revenus locatifs tirés de votre résidence secondaire ?

La nature juridique des

revenus est nécessairement meublée donc commerciale. Si vous avez

acheté votre résidence secondaire en direct sans structure

particulière, il suffira d’obtenir un Siret pour cette activité

et déclarer vos revenus en meublé non professionnel. Pour éviter

des calculs et des proratas complexes, vous pourriez même avoir

intérêt à les déclarer en micro-BIC (sous réserve de ne pas

dépasser le seuil de 72.6K€ de recettes par an).

Mais vous pouvez

également envisager d’acquérir votre résidence secondaire soit

via une SCI à l’IS soit via une SARL à l’IR. Dans ces cas, vous

pourriez envisager de vous louer le bien au lieu de vous octroyer un

droit de jouissance gracieux. Cela permettrait sous certaines

réserves de pouvoir amortir le bien et le mobilier dans sa totalité.

Pour trancher entre telle ou telle forme de détention, ce sera

naturellement du cas par cas. Votre conseil en gestion de patrimoine

peut parfaitement vous accompagner pour éclairer votre choix.

En résumé, une

résidence secondaire peut ne pas emporter trop de frais sous réserve

que vous acceptiez de la louer en partie.

L’envolée actuelle des prix ne pèse pas seulement sur le porte-monnaie des ménages. Couplée à la hausse des taux d’intérêt destinée à l’endiguer, l’inflation affecte également les rendements financiers, la Bourse et le marché de l’immobilier.

Hausse des prix du pétrole, pénurie de composants électroniques et de matières premières, renchérissement des coûts de transport des marchandises … Voici quelques-unes des raisons de l’envolée actuelle des prix dont les effets ne se limitent pas au seul pouvoir d’achat des ménages.

La situation est telle qu’elle a incité les banques centrales – dont la mission principale consiste à veiller à la stabilité des prix – à intervenir pour juguler cette inflation générale. Désireuses de réguler une activité économique montrant des signes de surchauffe (ralentissement de la croissance et inflation forte), la Réserve fédérale américaine (Fed) et la Banque centrale européenne (BCE) ont décidé de relever leurs taux d’intérêt.

Cette stratégie vise à limiter l’accès au crédit des entreprises ou des ménages et ce faisant leurs capacités d’investissement, régulant ainsi l’activité économique. Cette inflation forte et durable, et sa conséquence, la hausse des taux d’intérêt, ne sont toutefois pas sans répercussion sur le patrimoine des ménages.

Quels sont les effets de l’inflation pour les épargnants ?

Premier effet pour les épargnants, la baisse des rendements financiers réels. Il convient de distinguer le rendement réel de celui affiché d’un placement financier. En effet, si un compte sur livret rémunère l’épargne à un taux de 3 %, son rendement réel n’est pas nécessairement de 3 %. Il est même possible qu’il soit négatif si dans le même temps l’inflation est supérieure à 3 %1. Car de la même façon que pour votre pouvoir d’achat, la hausse des prix va réduire votre « pouvoir d’épargne » en diminuant la rémunération réelle de votre placement.

Deuxième effet négatif, la baisse des marchés d’actions, qui sont censés refléter l’évolution économique des entreprises sur le long terme. Tout d’abord, l’inflation peut peser sur les résultats financiers d’une société si celle-ci ne parvient pas à répercuter sur ses propres prix de vente la hausse de ceux qu’elle subit (matières premières, loyers, salaires…).

Par ailleurs, de nombreux investisseurs calculent la valeur d’une entreprise en estimant le montant des bénéfices que la société pourra générer au regard de sa croissance, de ses perspectives ou encore du contexte économique. Cette méthode repose sur le principe selon lequel la valeur de l’argent évolue avec le temps2 en fonction de l’inflation et des taux d’intérêt. Dans ce cadre, des taux qui augmentent signifient un coût du temps plus élevé, ce qui va réduire la valeur estimée de l’entreprise par les investisseurs, et donc de ses actions.

Ensuite, des investisseurs en quête d’un rendement plus « sûr » peuvent privilégier des placements rémunérés rendus plus attractifs par la hausse des taux d’intérêt comme certaines obligations – ces emprunts émis par un Etat ou une entreprise pour financer son développement en échange d’une rémunération.

En outre, cette hausse des taux va entraîner un renchérissement du coût du crédit :

pour les entreprises, cela va affecter leurs capacités d’emprunt et donc leurs investissements et leur développement, ce qui peut affaiblir leur valeur boursière ;

pour les ménages, cela va peser non seulement sur leur capacité à consommer mais aussi sur celle à emprunter, en particulier en matière de logement. Cela peut d’ailleurs provoquer à terme une baisse des prix du marché de l’immobilier.

Autre écueil, la baisse de la valeur des obligations. Car le prix d’une obligation baisse à mesure qu’augmentent les taux.

Est-il possible de tirer profit de l’inflation, et si oui comment ?

Dans un environnement de forte inflation, il convient de privilégier des investissements dans des actions d’entreprises capables de bénéficier de la hausse des prix ou qui y sont moins sensibles. Investir dans le secteur du luxe peut par exemple constituer une option intéressante alors que le prix n’est pas un critère d’achat déterminant pour les clients de ces sociétés.

Du côté des obligations, l’augmentation des prix des matières premières peut favoriser le financement d’entreprises impliquées dans leur production ou leur négoce.

Il est aussi possible d’opter pour des produits qui permettent de protéger ses investissements de différents risques comme l’inflation. Mais de tels instruments dits « dérivés » nécessitent une certaine expertise.

Le contexte actuel de hausse des prix devrait certainement durer, surtout si cela donne lieu à une hausse des salaires généralisée. Si les banques centrales s’attellent à en limiter les effets, la situation n’est pas indolore pour les ménages et leur patrimoine.

Face à un tel environnement, une gestion active3 et diversifiée de l’épargne présente de nombreux atouts par sa capacité à diversifier les placements et sélectionner des opportunités d’investissement.

1Le rendement réel correspond au taux d’intérêt affiché diminué de l’inflation 2100 euros ne permettent pas d’acheter aujourd’hui la même quantité de biens qu’il y a 20 ans car les prix de ces biens ont évolué depuis 3La gestion active consiste à acheter des actifs financiers (actions, obligations, devises, etc.) en sélectionnant ceux qui vont générer une meilleure performance par rapport aux autres et en achetant au meilleur moment. A l’inverse, la gestion passive cherche à suivre un indice boursier.

Dans son dernier article, Nelly MONTANERA, directrice associée de COSMA Experts rappelait que c’est la stratégie d’optimisation qu’il convient d’utiliser afin de servir la stratégie d’entreprise et préserver durablement ses marges. Une question se pose alors : si je veux adopter une stratégie d’optimisation de mes achats indirects, comment dois-je m’y prendre ?

L’idée est de veiller à ce que les dépenses soient alignées avec les besoins réels, à la fois en termes qualitatif et quantitatif.

Dépenser mieux, c’est aussi faire des paris technologiques, renégocier les contrats, notamment les clauses qui engagent les fournisseurs sur la productivité.

Enfin ces mesures seront efficaces si elles prennent place dans un cadre plus large d’amélioration de la performance.

Les missions de Cosma Experts comprennent une revue des organisations, des process, des besoins (qualité et quantité), l’étude d’automatisation des processus chronophages et à faible valeur ajoutée, ou leur externalisation, la simplification des méthodes

C’est ainsi que nous améliorons l’efficience de nos clients.

Nos missions permettent d’identifier des gisements économies, de renforcer la confiance de vos fournisseurs, de constater les résultats dans votre P&L et d’assurer le suivi des économies dans le temps avec des KPIs clairement définis.

Si la pandémie, puis la crise des matières premières et de l’Energie ont placé de nombreuses entreprises dans l’urgence de réagir, elles leur offrent aussi une opportunité de création d’une véritable valeur à long terme.

Notre équipe de 40 experts utilise des outils et techniques pour optimiser vos dépenses, et adapte son accompagnement à votre ADN pour améliorer vos cycles d’achats.

Nos missions réussies depuis 15 ans sont les ambassadrices des résultats de Cosma Experts

En synthèse :

• La réduction des coûts ne doit pas être une fin en soi mais bien une conséquence de la stratégie d’optimisation,,

• La délocalisation du savoir-faire n’est pas une stratégie si elle n’est pas contrôlée par l’entreprise,

• La création de valeur (par l’innovation ou l’amélioration des processus) reste la stratégie la plus efficace pour pérenniser votre entreprise.

Investir dans l’innovation qui se soucie de demain ! Carmignac Portfolio Grandchildren est conçu pour traverser les générations en investissant dans des « sociétés de qualité », c’est-à-dire celles dont les finances sont saines et la rentabilité durable. Ces sociétés sont souvent moins endettées et ont des marges stables élevées, ce qui leur permet de générer plus de trésorerie[1]. Cette liquidité peut être réinvestie en interne et ainsi alimenter l’innovation afin de créer des moteurs de croissance supplémentaires.

Qu’entendons-nous par des « sociétés de qualité » ?

Le Fonds adopte un processus d’investissement unique et robuste évaluant la qualité des sociétés à travers des paramètres clés. Notre processus de sélection nous permet de présenter un portefeuille de 35-45 convictions à partir d’un univers d’investissement de 1 500 valeurs. L’optimisation de la cyclicité du marché, réalisée via une gestion active de nos positions, est également un atout important de notre approche.

Un Fonds pour les générations futures

Des études montrent que 84,4 billions de dollars de patrimoine seront transmis d’ici 2045 : 72,6 billions de dollars d’actifs seront transmis aux héritiers, tandis que 11,9 billions de dollars seront donnés à des organismes de bienfaisance[2].

Les « sociétés de qualité » dans lesquelles nous investissons ont été choisies en raison de leur véritable potentiel de croissance à long terme. En investissant dans ces sociétés, Carmignac Portfolio Grandchildren vise à obtenir des résultats sur le long terme et ainsi construire un capital pour les investisseurs eux-mêmes, mais également un héritage qui pourra être transmis de génération en génération.

Avec cet objectif de transmission, nous sommes convaincus qu’en tant qu’investisseurs, il est de notre responsabilité de créer de la valeur pour nos clients à travers une approche durable, et

ainsi préserver notre monde pour les générations futures. Nous prenons en compte la contribution environnementale et sociale des entreprises au travers des priorités définies par les Objectifs de Développement Durable (ODD) des Nations Unies. Chez Carmignac, nous avons identifié neuf ODD comme « investissables », ce qui signifie que les entreprises dans lesquelles nos Fonds peuvent investir sont capables de soutenir les avancées vers l’atteinte de ces objectifs à travers leurs produits et services. En ce sens, Carmignac Portfolio Grandchildren a pour objectif durable d’investir plus de 50% de ses encours dans des sociétés dont plus de 50% des revenus proviennent de biens et de services alignés positivement sur au moins un des neuf ODD « investissables » par Carmignac : (1) Pas de pauvreté ; (2) Faim « zéro » ; (3) Bonne santé et bien-être ; (4) Éducation de qualité ; (6) Eau propre et assainissement ; (7) Énergie propre et d’un coût abordable ; (9) Industrie, innovation et infrastructure ; (11) Villes et communautés durables ; et (12) Consommation et production durables.

La qualité est source d’innovation

Carmignac Portfolio Grandchildren sélectionne des « sociétés de qualité » qui réinvestissent leurs bénéfices pour l’avenir en visant une croissance durable. Nous nous entretenons avec les sociétés afin de comprendre comment elles identifient les nouveaux besoins qui émergent d’un environnement en perpétuel évolution afin d’adapter leur stratégie. Les sociétés qui s’efforcent d’anticiper les changements en investissant dans la recherche et le développement seront en mesure de proposer aux consommateurs des produits innovants.

En se concentrant sur des sociétés qui réinvestissent leurs bénéfices, Carmignac Portfolio Grandchildren offre des opportunités à travers des acteurs qui savent rester rentables en s’adaptant continuellement à son environnement.

Carmignac Portfolio Grandchildren

Principaux risques du fonds

Action

Les variations du prix des actions dont l’amplitude dépend de facteurs économiques externes, du volume de titres échangés et du niveau de capitalisation de la société peuvent impacter la performance du Fonds.

Risque de change

Le risque de change est lié à l’exposition, via les investissements directs ou l’utilisation d’instruments financiers à terme, à une devise autre que celle de valorisation du Fonds.

Gestion discrétionnaire

L’anticipation de l’évolution des marchés financiers faite par la société de gestion a un impact direct sur la performance du Fonds qui dépend des titres sélectionnés.

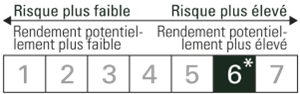

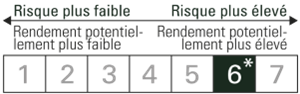

* Echelle de risque du DICI (Document d’Informations Clés pour l’Investisseur). Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps.

** Le Règlement SFDR (Sustainable Finance Disclosure Regulation) 2019/2088 est un règlement européen qui demande aux gestionnaires d’actifs de classer leurs fonds parmi notamment ceux dits : « Article 8 » qui promeuvent les caractéristiques environnementales et sociales, « Article 9 » qui font de l’investissement durable avec des objectifs mesurables, ou « Article 6 » qui n’ont pas nécessairement d’objectif de durabilité. Pour plus d’informations, visitez : https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=fr.

Ceci est une communication publicitaire destinée à des clients professionnels.Veuillez vous référer au KIID/prospectus avant de prendre toute décision finale d’investissement.

Le présent document ne peut être reproduit en tout ou partie, sans autorisation préalable de la Société de gestion. Il ne constitue ni une offre de souscription ni un conseil en investissement. Ce document n’est pas destiné à fournir, et ne devrait pas être utilisé pour des conseils comptables, juridiques ou fiscaux. Il vous est fourni uniquement à titre d’information et ne peut être utilisé par vous comme base pour évaluer les avantages d’un investissement dans des titres ou participations décrits dans ce document ni à aucune autre fin. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Elles se rapportent à la situation à la date de rédaction et proviennent de sources internes et externes considérées comme fiables par Carmignac, ne sont pas nécessairement exhaustives et ne sont pas garanties quant à leur exactitude. À ce titre, aucune garantie d’exactitude ou de fiabilité n’est donnée et aucune responsabilité découlant de quelque autre façon pour des erreurs et omissions (y compris la responsabilité envers toute personne pour cause de négligence) n’est acceptée par Carmignac, ses dirigeants, employés ou agents.

La durée minimum de placement recommandée équivaut à une durée minimale et ne constitue pas une recommandation de vente à la fin de ladite période.

L’accès au Fonds peut faire l’objet de restriction à l’égard de certaines personnes ou de certains pays. Le présent document ne s’adresse pas aux personnes relevant d’une quelconque juridiction où (en raison de la nationalité ou du domicile de la personne ou pour toute autre raison) ce document ou sa mise à disposition est interdit(e). Les personnes auxquelles s’appliquent de telles restrictions ne doivent pas accéder à ce document. La fiscalité dépend de la situation de chaque personne. Les fonds ne sont pas enregistrés à des fins de distribution en Asie, au Japon, en Amérique du Nord et ne sont pas non plus enregistrés en Amérique du Sud. Les Fonds Carmignac sont immatriculés à Singapour sous la forme d’un fonds de placement de droit étranger réservé aux seuls clients professionnels. Les Fonds ne font l’objet d’aucune immatriculation en vertu du US Securities Act de 1933. Le fonds ne peut être proposé ou vendu, directement ou indirectement, au bénéfice ou pour le compte d’une « US person » au sens de la réglementation S américaine et du FATCA. Les risques et frais relatifs aux Fonds sont décrits dans le DICI/KIID (Document d’informations clés pour l’investisseur). Le DICI/KIID doit être tenu à disposition du souscripteur préalablement à la souscription. Le souscripteur doit prendre connaissance du DICI/KIID. Les investisseurs peuvent perdre tout ou partie de leur capital, attendu que les Fonds n’offrent pas de garantie de capital. Tout investissement dans les Fonds comporte un risque de perte de capital.

Le prospectus, les DICI/KIID, la VL et les rapports annuels des Fonds sont disponibles sur www.carmignac.com, ou sur demande auprès de la Société de gestion. Carmignac Portfolio désigne les compartiments de la SICAV Carmignac Portfolio, société d’investissement de droit luxembourgeois conforme à la directive OPCVM.

Les Fonds sont des fonds communs de placement de droit français conformes à la directive OPCVM ou AIFM. La société de gestion peut décider à tout moment de cesser la commercialisation dans votre pays. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 6 intitulée « Résumé des droits des investisseurs » : https://www.carmignac.fr/fr_FR/article-page/informations-reglementaires-3862

En Suisse : Le prospectus, KIID, et les rapports annuels des Fonds sont disponibles sur le site www.carmignac.ch et auprès de notre représentant en Suisse (Switzerland) S.A., Route de Signy 35, P.O. Box 2259, CH-1260 Nyon. Le Service de Paiement est CACEIS Bank, Paris, succursale de Nyon / Suisse Route de Signy 35, 1260 Nyon.Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 6 intitulée « Résumé des droits des investisseurs » : https://www.carmignac.ch/fr_CH/article-page/informations-reglementaires-1789

Copyright: Les données publiées sur cette présentation sont la propriété exclusive de leurs titulaires tels que mentionnés sur chaque page.

CARMIGNAC GESTION, 24, place Vendôme – F – 75001 Paris – Tél : (+33) 01 42 86 53 35 Société de gestion de portefeuille agréée par l’AMF. SA au capital de 15,000,000 € – RCS Paris B 349 501 676

CARMIGNAC GESTION Luxembourg, City Link – 7, rue de la Chapelle – L-1325 Luxembourg – Tel : (+352) 46 70 60 1 Filiale de Carmignac Gestion. Société de gestion de fonds d’investissement agréée par la CSSF. SA au capital de 23 000 000 € – RC Luxembourg B67549

Investissez dans les valeurs familiales !Choisir les entreprises familiales se révèle être une thèse d’investissement robuste. En effet, les intérêts des actionnaires et des dirigeants se retrouvent alignés, ces derniers étant personnellement impliqués. D’un point de vue financier, nous observons que les entreprises familiales obtiennent par ailleurs de meilleurs résultats que les entreprises non familiales au fil du temps en raison de l’implication de leurs dirigeants, ce qui renforce la santé de l’entreprise à travers une motivation et un engagement plus solides.

Carmignac Portfolio Family Governed s’appuie sur une analyse unique des entreprises familiales. Pour ce faire, nous avons créé notre propre outil propriétaire, la base de données Carmignac 500, qui filtre un univers de sociétés familiales en utilisant une approche spécifique. À cela s’ajoute une analyse qualitative afin de vérifier la participation familiale. Carmignac 500 bénéficie d’une série de données sur une longue période. Cet historique riche de 15 ans de rendements des entreprises familiales nous permet d’identifier les facteurs contribuant à la performance de celles-ci. Nous prêtons particulièrement attention à la différence entre la gestion et la propriété d’une société. Bien que la propriété soit un élément important, nous pensons que le niveau de contrôle permet de mieux évaluer le degré de participation de la famille.

Une approche unique des entreprises familiales

Pourquoi investir dans des entreprises familiales ?

SURPERFORMANCE

MEILLEURE RENTABILITÉ

ENTREPRISES MOINS ENDETTÉES

50%

14%

3x

En Europe, les entreprises familiales ont surperformé les entreprises non familiales de +50% sur le marché boursier au cours des 15 dernières années.

La rentabilité financière des entreprises familiales atteint 14%, contre 12% pour les autres entreprises.

Elles ont un niveau d’endettement 3x plus faible que les entreprises non familiales.

Source : base de données propriétaire « Carmignac Family 500 »

Une approche responsable conforme à notre vision de long terme

Carmignac Portfolio Family Governed illustre notre engagement et notre expérience en matière d’investissement responsable. Notre approche unique nous permet de nous concentrer sur les entreprises faisant preuve d’une solide gouvernance.

Nous prenons en compte la contribution environnementale et sociale des entreprises au travers des priorités définies par les Objectifs de Développement Durable (ODD) des Nations Unies. Chez Carmignac, nous avons identifié neuf ODD comme « investissables », ce qui signifie que les entreprises dans lesquelles nos Fonds peuvent investir sont capables de soutenir les avancées vers l’atteinte de ces objectifs à travers leurs produits et services. En ce sens, Carmignac Portfolio Family Governed a pour objectif durable d’investir plus de 50% de ses encours dans des sociétés dont plus de 50% des revenus proviennent de biens et de services alignés positivement sur au moins un des neuf ODD « investissables » par Carmignac : (1) Pas de pauvreté ; (2) Faim « zéro » ; (3) Bonne santé et bien-être ; (4) Éducation de qualité ; (6) Eau propre et assainissement ; (7) Énergie propre et d’un coût abordable ; (9) Industrie, innovation et infrastructure ; (11) Villes et communautés durables ; et (12) Consommation et production durables.

Un fonds thématique reflétant nos valeurs

Nous nous concentrons sur les entreprises familiales avec qui nous partageons des valeurs communes : la perspicacité humaine, l’esprit entrepreneurial et l’engagement actif. Le fait d’être nous-mêmes une entreprise familiale nous permet de mieux comprendre et anticiper la stratégie de la direction des sociétés

Carmignac bénéficie d’une histoire forte, et 30 ans d’expérience en matière d’investissement nous ont appris à être vigilants. La gouvernance étant une dimension essentielle des entreprises familiales, notre analyste dédiée à cet aspect est un atout majeur lors de la phase pré-investissement, mais aussi pour le suivi des valeurs en portefeuille.

Dans le cadre de nos efforts pour avoir une contribution positive sur la gouvernance, l’actionnariat actif est également très important chez Carmignac. Notre politique d’engagement nous permet d’identifier les domaines d’amélioration sur lesquels l’analyste gouvernance, à travers un dialogue avec la société, tente d’apporter des changements.

Carmignac Portfolio Family Governed

Principaux risques du fonds

Action

Les variations du prix des actions dont l’amplitude dépend de facteurs économiques externes, du volume de titres échangés et du niveau de capitalisation de la société peuvent impacter la performance du Fonds.

Risque de change

Le risque de change est lié à l’exposition, via les investissements directs ou l’utilisation d’instruments financiers à terme, à une devise autre que celle de valorisation du Fonds.

Gestion discrétionnaire

L’anticipation de l’évolution des marchés financiers faite par la société de gestion a un impact direct sur la performance du Fonds qui dépend des titres sélectionnés.

Le Fonds présente un risque de perte en capital.

* Echelle de risque du DICI (Document d’Informations Clés pour l’Investisseur). Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps.

Ceci est une communication publicitaire destinée à des clients professionnels.Veuillez vous référer au KIID/prospectus avant de prendre toute décision finale d’investissement.

Le présent document ne peut être reproduit en tout ou partie, sans autorisation préalable de la Société de gestion. Il ne constitue ni une offre de souscription ni un conseil en investissement. Ce document n’est pas destiné à fournir, et ne devrait pas être utilisé pour des conseils comptables, juridiques ou fiscaux. Il vous est fourni uniquement à titre d’information et ne peut être utilisé par vous comme base pour évaluer les avantages d’un investissement dans des titres ou participations décrits dans ce document ni à aucune autre fin. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Elles se rapportent à la situation à la date de rédaction et proviennent de sources internes et externes considérées comme fiables par Carmignac, ne sont pas nécessairement exhaustives et ne sont pas garanties quant à leur exactitude. À ce titre, aucune garantie d’exactitude ou de fiabilité n’est donnée et aucune responsabilité découlant de quelque autre façon pour des erreurs et omissions (y compris la responsabilité envers toute personne pour cause de négligence) n’est acceptée par Carmignac, ses dirigeants, employés ou agents.

La durée minimum de placement recommandée équivaut à une durée minimale et ne constitue pas une recommandation de vente à la fin de ladite période.

L’accès au Fonds peut faire l’objet de restriction à l’égard de certaines personnes ou de certains pays. Le présent document ne s’adresse pas aux personnes relevant d’une quelconque juridiction où (en raison de la nationalité ou du domicile de la personne ou pour toute autre raison) ce document ou sa mise à disposition est interdit(e). Les personnes auxquelles s’appliquent de telles restrictions ne doivent pas accéder à ce document. La fiscalité dépend de la situation de chaque personne. Les fonds ne sont pas enregistrés à des fins de distribution en Asie, au Japon, en Amérique du Nord et ne sont pas non plus enregistrés en Amérique du Sud. Les Fonds Carmignac sont immatriculés à Singapour sous la forme d’un fonds de placement de droit étranger réservé aux seuls clients professionnels. Les Fonds ne font l’objet d’aucune immatriculation en vertu du US Securities Act de 1933. Le fonds ne peut être proposé ou vendu, directement ou indirectement, au bénéfice ou pour le compte d’une « US person » au sens de la réglementation S américaine et du FATCA. Les risques et frais relatifs aux Fonds sont décrits dans le DICI/KIID (Document d’informations clés pour l’investisseur). Le DICI/KIID doit être tenu à disposition du souscripteur préalablement à la souscription. Le souscripteur doit prendre connaissance du DICI/KIID. Les investisseurs peuvent perdre tout ou partie de leur capital, attendu que les Fonds n’offrent pas de garantie de capital. Tout investissement dans les Fonds comporte un risque de perte de capital.

Le prospectus, les DICI/KIID, la VL et les rapports annuels des Fonds sont disponibles sur www.carmignac.com, ou sur demande auprès de la Société de gestion. Carmignac Portfolio désigne les compartiments de la SICAV Carmignac Portfolio, société d’investissement de droit luxembourgeois conforme à la directive OPCVM.

Les Fonds sont des fonds communs de placement de droit français conformes à la directive OPCVM ou AIFM. La société de gestion peut décider à tout moment de cesser la commercialisation dans votre pays. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 6 intitulée « Résumé des droits des investisseurs » : https://www.carmignac.fr/fr_FR/article-page/informations-reglementaires-3862

En Suisse : Le prospectus, KIID, et les rapports annuels des Fonds sont disponibles sur le site www.carmignac.ch et auprès de notre représentant en Suisse (Switzerland) S.A., Route de Signy 35, P.O. Box 2259, CH-1260 Nyon. Le Service de Paiement est CACEIS Bank, Paris, succursale de Nyon / Suisse Route de Signy 35, 1260 Nyon.Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 6 intitulée « Résumé des droits des investisseurs » : https://www.carmignac.ch/fr_CH/article-page/informations-reglementaires-1789

Copyright: Les données publiées sur cette présentation sont la propriété exclusive de leurs titulaires tels que mentionnés sur chaque page.

CARMIGNAC GESTION, 24, place Vendôme – F – 75001 Paris – Tél : (+33) 01 42 86 53 35 Société de gestion de portefeuille agréée par l’AMF. SA au capital de 15,000,000 € – RCS Paris B 349 501 676

CARMIGNAC GESTION Luxembourg, City Link – 7, rue de la Chapelle – L-1325 Luxembourg – Tel : (+352) 46 70 60 1 Filiale de Carmignac Gestion. Société de gestion de fonds d’investissement agréée par la CSSF. SA au capital de 23 000 000 € – RC Luxembourg B67549

L’évaluation du risque crédit des entreprises, en particulier des PME représente un défi de taille pour les organismes financiers. En effet, le manque de données disponibles ou l’absence d’antécédents en matière de crédit empêchent souvent les organismes financiers de prendre une décision éclairée.

Par Ozgur Ererdem, Analytics Business Development Manager, Experian

Cela peut être particulièrement problématique, notamment pour les entreprises nouvellement créées, donc sans historique. Même dans les situations où de solides bases de données sont disponibles, la nécessité d’améliorer constamment les modèles de risque soulève de réels défis pour les institutions financières.

Dans ce contexte, de nouvelles méthodologies innovantes utilisent l’intelligence artificielle et le machine learning pour collecter, classer et analyser de multiples sources de données issues du Web. Cela permet de créer de nouveaux modèles de gestion prédictive du risque crédit des entreprises qui vont bien au-delà de la méthode « traditionnelle » de notation basée sur des ensembles de données internes et externes, notamment financières.

La technologie pour donner du sens aux données alternatives

Les solutions disponibles sur le marché intègrent des technologies de pointe et des capacités analytiques avancées pour transformer les processus décisionnels des PME, et ce tout au long de leur parcours. Elles sélectionnent, recueillent et analysent automatiquement les données web publiques pertinentes pour fournir des indications plus détaillées sur l’activité des PME, telles que la présence de l’entreprise dans les annuaires professionnels, dans les médias en ligne et les réseaux sociaux, son appartenance à des associations commerciales ou industrielles ou à des organismes professionnels, ou ses liens avec les institutions universitaires et les agences gouvernementales, ou encore les commentaires et notes formulés par ses utilisateurs/clients sur le Web. Toutes ces informations non structurées peuvent ensuite être converties en insights exploitables à l’aide d’algorithmes sophistiqués de text mining et d’analyse des sentiments permettant de créer des « clusters » provisoires puis en scores et finalement en indice représentant chacun différents degrés de risque crédit des entreprises.

Ces résultats

peuvent être utilisés de manière indépendante ou combinée,

c’est-à-dire que les résultats et modèles existants sont croisés

pour en optimiser la précision.

La génération

et la combinaison des scores se font alors en quelques secondes

seulement et sont mises à disposition via des interfaces standards

API interrogeables par le système décisionnel de nos clients, en

temps réel.

Quels

bénéfices pour les PME et les organismes prêteurs ?

Les

technologies analytiques de données Web ont nécessité plusieurs

années de développement et permettent aujourd’hui aux organismes

financiers de transformer leurs processus d’acceptation des demandes

des PME en étant plus précis et rapides, permettant d’approuver

plus rapidement les demandes des meilleurs clients, de réduire les

process manuels et de fournir des indicateurs d’alerte proactifs sur

la propension du client à acheter, à se tourner vers la concurrence

ou à faire défaut.

Si mélanger le business et la famille n’est pas toujours une bonne pratique, vous connaissez forcément des entreprises familiales qui prospèrent depuis des décennies. En France, nous pensons souvent aux familles Bouygues, Mulliez, Pinault ou Arnault.

Cela nous amène à nous poser des questions : Est-ce qu’investir dans une entreprise familiale est plus intéressant ? Comment faire pour bien placer son argent dans une société familiale ? Quels sont les critères à prendre en compte ?

Maxime Carmignac est directrice générale du bureau britannique de Carmignac, une société de gestion d’actifs financiers indépendante. En plus d’être une entreprise détenue majoritairement par les membres de la même famille, Carmignac dispose d’un fonds d’investissement spécialisé dans les sociétés familiales.

Au micro de Matthieu Stefani, cofondateur de CosaVostra, Maxime nous éclaire à propos de l’investissement dans des sociétés familiales.

Communication publicitaire. Veuillez-vous référer au KIID/prospectus avant de prendre toute décision finale d’investissement. Source : Carmignac, La Martingale. Juillet 2022.

Le présent document ne peut être reproduit en tout ou partie, sans autorisation préalable de la Société de gestion. Il ne constitue ni une offre de souscription ni un conseil en investissement. Ce document n’est pas destiné à fournir, et ne devrait pas être utilisé pour des conseils comptables, juridiques ou fiscaux. Il vous est fourni uniquement à titre d’information et ne peut être utilisé par vous comme base pour évaluer les avantages d’un investissement dans des titres ou participations décrits dans ce document ni à aucune autre fin. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Elles se rapportent à la situation à la date de rédaction et proviennent de sources internes et externes considérées comme fiables par Carmignac, ne sont pas nécessairement exhaustives et ne sont pas garanties quant à leur exactitude. À ce titre, aucune garantie d’exactitude ou de fiabilité n’est donnée et aucune responsabilité découlant de quelque autre façon pour des erreurs et omissions (y compris la responsabilité envers toute personne pour cause de négligence) n’est acceptée par Carmignac, ses dirigeants, employés ou agents.

Bien gérer le recouvrement de créances est un enjeux crucial qui exige des PME et ETI une démarche proactive et délicate à la fois. Gcollect met à leu…

Natixis Interépargne, la référence en épargne salariale et retraite, est investie dans l’avenir de plus de 81 000 entreprises clientes et plus de 3,1 …

GIREVE est le leader européen de l'intermédiation sur le secteur des nouvelles mobilités. Cette marketplace, qui compte à son actif plusieurs millions…

Aujourd’hui, de plus en plus d'entreprises décident de s'engager dans une démarche RSE et souhaitent se faire labelliser. Pour cela, il est primordial…

Avec des besoins managériaux en constante évolution, les entreprises cherchent en permanence à recruter des talents formés et adaptés à leurs enjeux s…

Epuisement professionnel, solitude, isolement du dirigeant...ces termes ne sont plus des sujets tabous et font aujourd'hui l'objet d'une réelle prise …

Aller au contenu

Aller au contenu