Aller au contenu

Aller au contenu

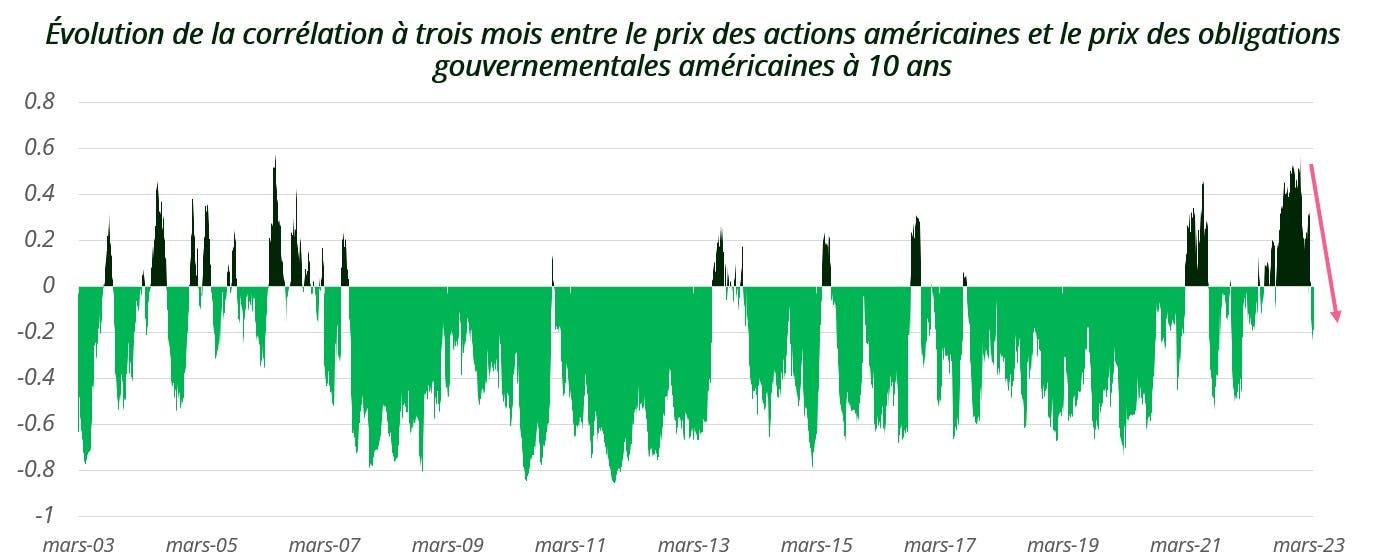

L’indice « MOVE » permet d’apprécier le niveau d’incertitude sur les marchés d’obligations souveraines américaines. Celui-ci se base sur les anticipations de marché quant aux mouvements attendus sur la courbe des taux américains pour les semaines à venir. L’indice « MOVE » est aux obligations ce que l’indice « VIX » est aux actions. La volatilité des taux américains a été particulièrement élevée ces 12 derniers mois. L’indice MOVE est allé tutoyer des niveaux associés à des périodes de crises historiques (crise asiatique, explosion de la bulle Internet, grande crise financière de 2008, Covid-19 – cf. cercles noirs sur le graphique).

Par Kevin Thozet – Portfolio Advisor et Membre du Comité d’Investissement chez Carmignac

« L’incertitude sur les marchés s’accroit aux points de retournement et diminue à mesure qu’une tendance se dessine ».

Pourquoi la volatilité obligataire a-t-elle été si élevée ?

Une vague inflationniste inédite en 40 ans et une Fed1 à la traine ont créé une incertitude élevée quant à l’amplitude des hausses de taux ainsi que la distance à parcourir pour amener les taux d’intérêt en territoire restrictif2. Cette incertitude a induit un comportement atypique de l’indice Move. En effet, d’ordinaire, plus on avance dans le cycle de resserrement monétaire3, plus la volatilité obligataire tend à baisser (cf. flèches noires) : avec d’une part, les taux directeurs qui se rapprochent de leurs niveaux terminaux et, d’autre part, les taux plus longs qui tendent à trouver un plafond avec le cycle économique qui avance et les moindres perspectives de croissance afférentes. Cela n’a pas été le cas dans ce cycle de resserrement (cf. flèche rouge) ; enfin, cela n’a pas été le cas jusqu’à l’apparition de fissures dans le système bancaire régional américain et la perspective de voir la Fed mettre un terme à ce cycle de resserrement monétaire3 extraordinaire à bien des égards. Depuis, l’incertitude sur les marchés obligataires a eu tendance à diminuer, une dynamique renforcée par la baisse de la volatilité réalisée. Aussi, on peut s’attendre à voir le contexte de volatilité extraordinaire se rééquilibrer : la course folle des taux directeurs touche à sa fin, la désinflation est bien engagée, d’autant que la conjoncture économique se dégrade doucement mais surement et la diversification retrouve ses propriétés traditionnelles. La séquence de marché à venir pourrait se prêter à être acheteur d’obligations souveraines cœurs. Pour autant, il semble illusoire de voir l’indice MOVE revenir sur les niveaux moyens qui ont prévalu ces 10 dernières années (aux alentours de 75, cf. ligne grise) : avec d’une part, la fin des mesures de soutien exceptionnelles (assouplissement quantitatif4 notamment) qui avaient supprimé la volatilité, et d’autre part, un environnement inflationniste à venir bien moins bénin – du fait de la nature de l’inflation et du risque de voir un revirement tant sur le front des politiques monétaires que budgétaires avant que cette dernière ne soit complètement domptée. Ainsi à plus long terme la valeur d’équilibre pour les années à venir sera selon toute vraisemblance plus proche de la période qui a précédé la grande crise financière – soit aux alentours de 100 (cf. ligne noire) – ce qui correspond à des mouvements de taux quotidiens usuels de plus ou moins 6 points de base. Un environnement conjoncturellement favorable aux obligations souveraines donc, et plus particulièrement sur des maturités intermédiaires et longues, mais qui structurellement requiert une gestion active – la plus à même de pouvoir faire rimer volatilité avec opportunité.- L’indice Move est calculé en se basant sur la volatilité implicite des marchés d’options à 1 mois des différents points de la courbe des taux américains. Il agrège et pondère la volatilité des différents points de la courbe avec 20 % sur les taux 2 ans américains, 20 % sur les taux 5 ans, 40 % sur les taux à 10 ans et 20 % sur les taux 30 ans.

- Plus il est élevé plus l’amplitude des mouvements de taux attendus est élevée et donc plus l’incertitude est forte. Ainsi l’indice Move passant de 50 en juin 2021 à 130 aujourd’hui implique une incertitude bien plus élevée sur l’amplitude des mouvements de taux d’intérêt.

- On peut inférer du niveau de l’indice l’ampleur du mouvement de taux attendu par les marchés ; un niveau de 130 induit une anticipation de mouvements journaliers de plus ou moins 8 points de base, hors risques extrêmes. Alors même qu’en moyenne sur les 20 dernières années les mouvements journaliers ont été de plus ou moins 3 points de base en moyenne. Et donc cela reflète bien la période d’incertitude sur les marchés de taux que nous traversons !

Cet environnement économique qui offre un sérieux challenge sans affecter négativement les marchés ne constitue pas pour autant une situation anormale. Tout au plus reflète-t-il une évolution paradoxale des marchés qui se comportent davantage en fonction d’un positionnement extrême des investisseurs que des effets présumés des informations macro-économiques ou géopolitiques qui leur parviennent en continu.

Cet environnement économique qui offre un sérieux challenge sans affecter négativement les marchés ne constitue pas pour autant une situation anormale. Tout au plus reflète-t-il une évolution paradoxale des marchés qui se comportent davantage en fonction d’un positionnement extrême des investisseurs que des effets présumés des informations macro-économiques ou géopolitiques qui leur parviennent en continu.

Au-delà, et compte tenu des menaces qui continuent de peser sur l’économie et les marchés, il faudra que ces derniers puissent transformer de mauvaises nouvelles fondamentales en bonnes nouvelles pour eux-mêmes

(« Bad news is good news ! »), comme lors de la décennie précédente où la faiblesse récurrente de l’activité économique garantissait un soutien monétaire et une liquidité favorables aux valorisations.

Parmi les inquiétudes énoncées plus haut, la crise bancaire américaine est une candidate possible pour cette transformation de mauvaises nouvelles en bonnes nouvelles. En réduisant l’offre de crédit et en forçant la Banque centrale américaine à injecter en masse de la liquidité dans le système

Au-delà, et compte tenu des menaces qui continuent de peser sur l’économie et les marchés, il faudra que ces derniers puissent transformer de mauvaises nouvelles fondamentales en bonnes nouvelles pour eux-mêmes

(« Bad news is good news ! »), comme lors de la décennie précédente où la faiblesse récurrente de l’activité économique garantissait un soutien monétaire et une liquidité favorables aux valorisations.

Parmi les inquiétudes énoncées plus haut, la crise bancaire américaine est une candidate possible pour cette transformation de mauvaises nouvelles en bonnes nouvelles. En réduisant l’offre de crédit et en forçant la Banque centrale américaine à injecter en masse de la liquidité dans le système

Alors que la hausse des prix de l’énergie ralentit globalement, ses répercussions sur les prix des denrées alimentaires se révèlent considérables. La Hongrie a été plus particulièrement touchée par le phénomène, ayant enregistré en mars un taux d’inflation alimentaire record de 25,6% sur un an – plus de trois fois le taux de l’ensemble de l’Union européenne, dont la moyenne s’élevait à 8,3%1.

Alors que la hausse des prix de l’énergie ralentit globalement, ses répercussions sur les prix des denrées alimentaires se révèlent considérables. La Hongrie a été plus particulièrement touchée par le phénomène, ayant enregistré en mars un taux d’inflation alimentaire record de 25,6% sur un an – plus de trois fois le taux de l’ensemble de l’Union européenne, dont la moyenne s’élevait à 8,3%1.  Grâce à son économie diversifiée, ses différentes sources d’approvisionnement en gaz naturel et sa production d’énergies renouvelables, la Roumanie limite l’impact commercial direct de la guerre en Ukraine sur son territoire.

En effet, la Roumanie est la septième plus grande économie de l’Union européenne4, opérant au sein de secteurs clés tels que l’industrie manufacturière, l’agriculture, l’énergie, l’automobile ou les

Grâce à son économie diversifiée, ses différentes sources d’approvisionnement en gaz naturel et sa production d’énergies renouvelables, la Roumanie limite l’impact commercial direct de la guerre en Ukraine sur son territoire.

En effet, la Roumanie est la septième plus grande économie de l’Union européenne4, opérant au sein de secteurs clés tels que l’industrie manufacturière, l’agriculture, l’énergie, l’automobile ou les

Véritable puissance économique, le plus grand marché d’Amérique Latine a les cartes en main pour tirer parti de ce nouvel ordre géopolitique mondial. Grand exportateur de soja, de minerai de fer et de pétrole, le Brésil a grandement contribué à la consommation mondiale et sa croissance en 2022 a été en partie tirée par la hausse des prix des matières premières. Cette tendance se confirme en 2023, bien que ses perspectives de croissance se trouvent impactées par le ralentissement économique mondial.

Le Brésil va également bénéficier de la réouverture de la Chine, son premier partenaire commercial. En effet, la deuxième puissance économique mondiale représentait en 2021 plus d’un tiers des exportations brésiliennes. Cette nouvelle dynamique pourrait profiter aux marchés actions du Brésil, qui offrent aujourd’hui des valorisations intéressantes.

Le cycle de resserrement monétaire brésilien est également bien avancé, après avoir atteint un pic d’inflation à 12,1% en avril 2022 – soit le niveau le plus élevé depuis presque vingt ans – ramené à 5,8% en décembre 2022. Bien qu’encore supérieur à la cible de la banque centrale fixée à 3,25%, le Brésil pourrait être l’un des premiers pays à revenir à une politique plus accommodante alors même que son taux directeur est fixé à 13,75%2, offrant ainsi des rendements particulièrement intéressants pour les investisseurs obligataires :

• Avec des rendements à 10 ans à deux chiffres significativement supérieurs à la dette des États-Unis, la dette souveraine locale brésilienne offre des taux d’intérêts réels très attractifs – parmi les plus élevés à l’échelle mondiale – pour les investisseurs, qui pourraient également bénéficier de manière tactique d’une revalorisation de sa devise.

• En tant que place financière majeure en Amérique latine, le Brésil abrite également des opportunités de crédit intéressantes, comme B3, la bourse des valeurs brésiliennes.

Véritable puissance économique, le plus grand marché d’Amérique Latine a les cartes en main pour tirer parti de ce nouvel ordre géopolitique mondial. Grand exportateur de soja, de minerai de fer et de pétrole, le Brésil a grandement contribué à la consommation mondiale et sa croissance en 2022 a été en partie tirée par la hausse des prix des matières premières. Cette tendance se confirme en 2023, bien que ses perspectives de croissance se trouvent impactées par le ralentissement économique mondial.

Le Brésil va également bénéficier de la réouverture de la Chine, son premier partenaire commercial. En effet, la deuxième puissance économique mondiale représentait en 2021 plus d’un tiers des exportations brésiliennes. Cette nouvelle dynamique pourrait profiter aux marchés actions du Brésil, qui offrent aujourd’hui des valorisations intéressantes.

Le cycle de resserrement monétaire brésilien est également bien avancé, après avoir atteint un pic d’inflation à 12,1% en avril 2022 – soit le niveau le plus élevé depuis presque vingt ans – ramené à 5,8% en décembre 2022. Bien qu’encore supérieur à la cible de la banque centrale fixée à 3,25%, le Brésil pourrait être l’un des premiers pays à revenir à une politique plus accommodante alors même que son taux directeur est fixé à 13,75%2, offrant ainsi des rendements particulièrement intéressants pour les investisseurs obligataires :

• Avec des rendements à 10 ans à deux chiffres significativement supérieurs à la dette des États-Unis, la dette souveraine locale brésilienne offre des taux d’intérêts réels très attractifs – parmi les plus élevés à l’échelle mondiale – pour les investisseurs, qui pourraient également bénéficier de manière tactique d’une revalorisation de sa devise.

• En tant que place financière majeure en Amérique latine, le Brésil abrite également des opportunités de crédit intéressantes, comme B3, la bourse des valeurs brésiliennes.

L’économie mexicaine devrait croître de 1,7% en 20233 principalement portée par la consommation domestique et les échanges commerciaux avec des partenaires majeurs, tels que les Etats-Unis.

La politique sanitaire drastique menée par le gouvernement chinois en réponse à la crise du Covid-19, ainsi que les tensions sur les chaînes de production en résultant ont considérablement impacté les équilibres commerciaux à travers le monde. Pour pallier ces difficultés, les principales régions importatrices, l’Europe et bien entendu, les États-Unis, se sont tournées vers des pays géographiquement plus proches afin de diversifier leurs chaînes d’approvisionnement : c’est ce qu’on appelle le nearshoring. L’Europe relocalise ainsi ses activités de production en Europe de l’Est, tandis que les États-Unis rapatrient massivement leurs lignes vers le Mexique.

Au-delà de la proximité géographique, les deux régions ont renforcé leur relation au fil des ans. En 2020, les États-Unis représentaient la première source d’investissements directs à l’étranger (IDE) au Mexique, pesant près de 34%4. Des accords commerciaux octroient au Mexique un accès préférentiel au marché nord-américain, à l’image du USMCA (United States-Mexico-Canada Agreement), garantissant un libre-échange entre ces pays. Parallèlement, les tensions politiques grandissantes entre les États-Unis et la Chine n’ont fait qu’amplifier le phénomène de nearshoring en faveur du Mexique.

Sur le plan obligataire, bien que la Banque centrale mexicaine ait commencé ses hausses de taux plus tardivement que les autres pays émergents, son taux directeur se porte aujourd’hui à 11%5. L’amélioration générale de ses fondamentaux font ainsi du Mexique un émetteur intéressant.

Dans ce contexte, nous trouvons des opportunités intéressantes au sein des marchés actions et obligataires mexicains pour profiter de cette dynamique :

• Au sein des marchés actions, la banque Grupo Banorte bénéficie de ce phénomène de nearshoring grandissant et offre des perspectives de croissance attrayantes au sein d’un marché encore sous-pénétré au Mexique.

• Les marchés obligataires offrent quant à eux des rendements réels très attractifs, conséquence de la lutte de la Banque centrale contre l’inflation, notamment sur la dette locale qui propose des taux d’intérêt proches des deux chiffres sur dix ans.

Outre les marchés brésilien et mexicain, d’autres pays d’Amérique Latine bénéficient d’un contexte favorable à leurs économies et produisent les matières premières nécessaires à la consommation mondiale. C’est par exemple le cas du Chili, premier exportateur de cuivre au niveau mondial et également producteur de lithium, qui sont des ressources incontournables pour la transition énergétique.

L’Amérique Latine n’est pas le seul continent à produire les matières premières dont le monde a besoin : découvrez le mois prochain le troisième et dernier article de la série sur les marchés émergents pour en savoir plus sur les opportunités de la région émergente Europe, Moyen-Orient et Afrique. Vous souhaitez en savoir plus sur notre approche des marchés émergents ?

L’économie mexicaine devrait croître de 1,7% en 20233 principalement portée par la consommation domestique et les échanges commerciaux avec des partenaires majeurs, tels que les Etats-Unis.

La politique sanitaire drastique menée par le gouvernement chinois en réponse à la crise du Covid-19, ainsi que les tensions sur les chaînes de production en résultant ont considérablement impacté les équilibres commerciaux à travers le monde. Pour pallier ces difficultés, les principales régions importatrices, l’Europe et bien entendu, les États-Unis, se sont tournées vers des pays géographiquement plus proches afin de diversifier leurs chaînes d’approvisionnement : c’est ce qu’on appelle le nearshoring. L’Europe relocalise ainsi ses activités de production en Europe de l’Est, tandis que les États-Unis rapatrient massivement leurs lignes vers le Mexique.

Au-delà de la proximité géographique, les deux régions ont renforcé leur relation au fil des ans. En 2020, les États-Unis représentaient la première source d’investissements directs à l’étranger (IDE) au Mexique, pesant près de 34%4. Des accords commerciaux octroient au Mexique un accès préférentiel au marché nord-américain, à l’image du USMCA (United States-Mexico-Canada Agreement), garantissant un libre-échange entre ces pays. Parallèlement, les tensions politiques grandissantes entre les États-Unis et la Chine n’ont fait qu’amplifier le phénomène de nearshoring en faveur du Mexique.

Sur le plan obligataire, bien que la Banque centrale mexicaine ait commencé ses hausses de taux plus tardivement que les autres pays émergents, son taux directeur se porte aujourd’hui à 11%5. L’amélioration générale de ses fondamentaux font ainsi du Mexique un émetteur intéressant.

Dans ce contexte, nous trouvons des opportunités intéressantes au sein des marchés actions et obligataires mexicains pour profiter de cette dynamique :

• Au sein des marchés actions, la banque Grupo Banorte bénéficie de ce phénomène de nearshoring grandissant et offre des perspectives de croissance attrayantes au sein d’un marché encore sous-pénétré au Mexique.

• Les marchés obligataires offrent quant à eux des rendements réels très attractifs, conséquence de la lutte de la Banque centrale contre l’inflation, notamment sur la dette locale qui propose des taux d’intérêt proches des deux chiffres sur dix ans.

Outre les marchés brésilien et mexicain, d’autres pays d’Amérique Latine bénéficient d’un contexte favorable à leurs économies et produisent les matières premières nécessaires à la consommation mondiale. C’est par exemple le cas du Chili, premier exportateur de cuivre au niveau mondial et également producteur de lithium, qui sont des ressources incontournables pour la transition énergétique.

L’Amérique Latine n’est pas le seul continent à produire les matières premières dont le monde a besoin : découvrez le mois prochain le troisième et dernier article de la série sur les marchés émergents pour en savoir plus sur les opportunités de la région émergente Europe, Moyen-Orient et Afrique. Vous souhaitez en savoir plus sur notre approche des marchés émergents ?