Aller au contenu

Aller au contenu

Premier pays francophone au monde avec près de 100 millions d’habitants, la République Démocratique du Congo est une terre d’opportunités qui possède de vrais potentiels mais qui reste encore difficile à décrypter. La SEMAINE FRANÇAISE de KINSHASA, qui se tiendra du 29 au 31 mars 2023 à l’hôtel Pullman de Kinshasa, est un évènement d’échanges et de rencontres économiques entre les communautés d’affaires françaises et congolaises. Les interlocuteurs clés y seront présents et ce sera une belle occasion pour les PME et ETI françaises de découvrir le marché.

La Semaine française de KINSHASA, qui existe depuis 2014, est avant tout un lieu de rencontres qui permet d’entrer en relation directe avec vos futurs partenaires.

Pour l’édition 2023, la SEMAINE FRANÇAISE aura pour thème « entreprendre en RDC » qui sera décliné en plusieurs sous-thèmes pratiques (agriculture, agro/industrie, énergie, télécoms, digital, distribution…).

L’objectif principal de cette 7ème édition est de proposer des rencontres B2B entre les entreprises françaises et les entreprises présentes en RDC.

Tout au long de l’évènement les participants et visiteurs, pourront rencontrer les décideurs économiques, échanger avec les autres entreprises, découvrir au travers des stands, les services, produits et savoir- faire.

Des conférences plénières et des ateliers thématiques seront organisés.

Les entreprises françaises sont présentes en RD Congo (RDC), bien qu’encore en nombre limité (27 entreprises). Cette présence est néanmoins significative au regard du CA réalisé par ces entreprises. Notre présence est ciblée sur un nombre limité de marchés de niches, généralement réservés aux entreprises du secteur formel (à noter que le poids du secteur informel en RD Congo est très important).

Ces dernières années, plusieurs entreprises françaises se sont ainsi installées en RD Congo :

- Orange, leader sur l’Internet Mobile a commencé à déployer son réseau 4G et poursuit le développement d’Orange money

- Accor exploite deux hôtels (Pullman) et projette l’ouverture prochaine de nouvelles implantations

- GVA, filiale du groupe Vivendi, opérateur télécom spécialisé dans l’accès internet très haut débit (FTTH).

- Castel (brasseries Bracongo et Brasimba), leader sur le marché des bières et boissons gazeuses

- Bolloré Africa Logistics, présent sur l’ensemble du territoire

- Perenco exploite 11 champs onshore et offshore pour une production moyenne de 25 000 b/j

- Total Energies, présent dans la distribution pétrolière (2° réseau de stations-services)

- les produits manufacturés, dont les produits pharmaceutiques (22 M EUR) et les produits chimiques (19 M EUR)

- les biens d’équipement mécaniques, matériel électrique, électronique et informatique (35 M EUR)

- les produits des industries agro-alimentaires (45 M EUR)

- les produits métallurgiques et métalliques (106 MEUR)

- les produits de la sylviculture (121 M EUR)

Si les chiffres diffèrent, le consensus s’entend pour dire que, sur les dix dernières années, plusieurs milliers de milliards de dollars ont été investis en faveur de la

Si les chiffres diffèrent, le consensus s’entend pour dire que, sur les dix dernières années, plusieurs milliers de milliards de dollars ont été investis en faveur de la

Après deux ans de baisse sur le marché chinois, les indicateurs repassent au vert. Le pays a mis un terme au durcissement de sa règlementation, mis en place des mesures de soutien au secteur immobilier et a finalement levé sa politique « zéro Covid », signe de renouveau pour sa demande intérieure, fortement soutenue par la politique de Pékin.

L’Épargne excédentaire accumulée par les ménages chinois lors des trois années de confinement et la reprise du marché du travail, qui avait été sensiblement affecté par la situation sanitaire, devraient ainsi contribuer au rebond de la consommation.

Et la Chine compte de nombreuses sociétés orientées vers la consommation intérieure, comme :

Après deux ans de baisse sur le marché chinois, les indicateurs repassent au vert. Le pays a mis un terme au durcissement de sa règlementation, mis en place des mesures de soutien au secteur immobilier et a finalement levé sa politique « zéro Covid », signe de renouveau pour sa demande intérieure, fortement soutenue par la politique de Pékin.

L’Épargne excédentaire accumulée par les ménages chinois lors des trois années de confinement et la reprise du marché du travail, qui avait été sensiblement affecté par la situation sanitaire, devraient ainsi contribuer au rebond de la consommation.

Et la Chine compte de nombreuses sociétés orientées vers la consommation intérieure, comme :

Le

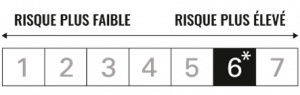

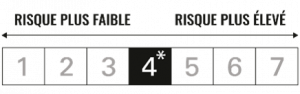

Le  Principaux risques du Fonds

Principaux risques du Fonds Principaux risques du Fonds

Principaux risques du Fonds